地方版房贷集中度细则密集落地,这7个省份居然“放松”了

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:中房网

2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下称《通知》),明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。

两个月后,包括上海、四川、山东、辽宁、广东、浙江、海南等地下发了地方版房地产贷款集中度通知,并对辖区内房地产贷款考核的部分指标上限进行了相应调整。

多地调整房地产贷款集中度考核上限

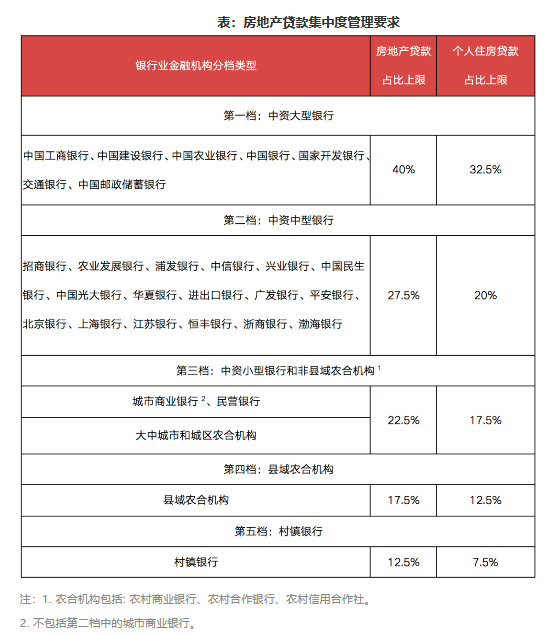

根据央行、银保监会此前发布的《通知》,将考核的银行业金融机构划分为五档:分别为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构和村镇银行。

对上述五档的房地产贷款占比上限分别为40%、27.5%、22.5%、17.5%、12.5%;个人住房贷款占比上限分别为32.5%、20%、17.5%、12.5%、7.5%。

近期,全国多个地方相继下发了关于银行房贷集中度地方细则,并对部分考核指标上限进行了相应调整。

据相关媒体报道,人民银行上海分行和上海银保监局于2月23日下发辖内地方法人银行业金融机构房地产贷款集中度的通知。与央行、银保监会去年底发布的《通知》相比,上海在房地产贷款集中度管理要求的基准上,对第三档、第五档银行的相关监管指标分别上浮2个百分点和1.5个百分点。

除上海外,浙江和广东也于近日对辖区内地方法人银行房地产贷款考核指标作出调整。浙江方面,以第三、第四和第五档房地产贷款集中度管理要求为基准。其中,第三档上限不变,第四档上限增加1个百分点,第五档上限增加2个百分点;广东对辖内(不含深圳)地方法人银行房地产贷款集中度提出的要求为:第三档银行房地产贷款占比上限、个人住房贷款占比上限分别为24.5%、19.5%;第四档银行两项占比上限分别为20%、15%。

值得注意的是,辽宁、四川和海南、山东四省作出的调整,与上述省市稍有不同。

辽宁近期下发的《银行业金融机构房地产贷款集中度管理具体要求》内容包括,第三档房地产贷款占比上限为22.5%,个人住房贷款占比上限为18.5%;第四档占比上限为17.5%,个人住房贷款占比上限为14.5%;第五档占比上限为12.5%,个人住房贷款占比上限为8.5%。同样情况的还有四川,其仅上调了辖区内第四档县域农合机构的个人住房贷款集中度占比上限1.5个百分点至14%。

从辽宁和四川调整的内容来看,监管方面对于房地产贷款占比上限的规定没有变化,但对相关档位的个人住房贷款占比上限则进行了相应的上调。易居研究院智库中心研究总监严跃进认为,在后续各地城镇化和市民化过程中,部分银行贷款上限提高,其在支持进城购房等方面会更加游刃有余。从大方向看,房价过热的城市等所在银行,其上限上调空间较小,而信贷额度充裕的城市上调的空间较大。

另外,海南和山东的调整情况一样。山东银保监局近日将辖内城商行、民营银房地产贷款集中度标准上限调高2.5个百分点至25%。同样,海南也上调了第三档银行的房地产贷款占比上限2.5个百分点至25%。这两个省均只对第三档的房地产贷款上限进行了调整,其他档未作调整。

上述四个省份的调整方式体现了调控政策的灵活性,符合“一城一策”的调控思路,不排除后续会有其他省份对此效仿。

调整结合实际情况 监管并未放松

从各地落实房地产贷款集中度的举措来看,地方对房贷占比上限的放松,大多是结合了各自区域内的实际情况。

表面上看,这些地方银行看似“松绑”了考核“红线”,而实际上对于地方监管机构适当调整部分房地产贷款考核指标,在此前发布的《通知》中给出了一定的调整空间。

央行、银保监会此前发布的《通知》规定,央行副省级城市中心支行以上分支机构会同所在地银保监会派出机构,可在充分论证的前提下,结合所在地经济金融发展水平、辖区内地方法人银行业金融机构的具体情况和系统性金融风险特点,以通知第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内,合理确定辖区内适用于相应档次的地方法人银行业金融机构房地产贷款集中度管理要求。

而部分地方也对针对调整考核指标作出了说明。

2月20日,人民银行海口中心支行在召开的新闻通气会上介绍,在政策允许的前提下,确定上调第三档中资小型银行和非县域农合机构的房地产贷款占比上限2.5个百分点至25%,这样更符合海南实际,有助于相关机构更加合理优化信贷结构。

山东银保监局表示,此次安排是考虑后续规范非标投资业务和表外理财业务,为资金实际投向房地产领域但短期内无法收回,确需回表处理的,留出必要空间。

虽然考核指标有所放松,但监管方面并没有松动。

此前上海银保监局于1月29日发布的《关于进一步加强个人住房信贷管理工作的通知》中,除明确要求严格实施房地产贷款集中度管理,加强对房地产贷款占比、个人住房贷款占比的管理外,还提到对于房地产贷款集中度超出要求的相关法人银行,应针对性地强化过渡期业务调整。

浙江监管方面则表示,各级人民银行分支机构会同银保监会派出机构,对辖内地方法人金融机构加强指导,督促房地产贷款集中度超出管理要求的机构制定调整方案,明确按季调整目标,制定按季向管理要求边际收敛的具体举措。

房贷利率或进一步上调

一方面,地方调整考核指标,结合了自身的实际情况。另一方面,不得不承认的是,部分考核指标的“松绑”,也确实源于现实的需求。

实际上,自今年1月份以来,多家银行房贷额度不足、房地产贷款额度全面收紧的消息在多个热点城市频频上演。

据相关媒体此前报道,以上海为核心的长三角地区多数银行1月份房贷额度出现吃紧的迹象,并且有部分大行当月额度用完,出现停贷的现象。另据一位广州银行从业人员此前透露,其所在的银行1月份房贷总规模达到了监管规定的上限,已经没有可以发放房贷的规模指标。即使一部分银行没有停贷,但在申请和放款上,相较于以往的时间更长。

此外,房贷利率也出现了继续上浮的趋势。贝壳研究院日前发布的《2月重点城市主流房贷利率简报》显示,其监测的52城平均首套房贷利率5.32%,二套利率5.60%,环比均提升3个基点。

同时,房贷利率上升的城市有所增多。报告显示,2月份首套房贷利率上升的城市由6个增至12个,二套利率上升的城市由6个增至15个。郑州、佛山、西安、广州及惠州等城房贷利率上浮明显,首套房贷利率增加10个基点以上,二套房贷利率增加15个基点及以上。

在房地产贷款新规全面实施,以及抑制楼市过热的调控下,房地产信贷环境或继续收紧,未来房贷利率仍有进一步上调的可能。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。