热点城市地价难抑 开发商盈利空间备受挤压

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:热点城市地价难抑 开发商盈利空间备受挤压 13城首批集中供地解读

来源:中房智库

年初以来备受热议的集中供地新政,正在接受实践的检验。

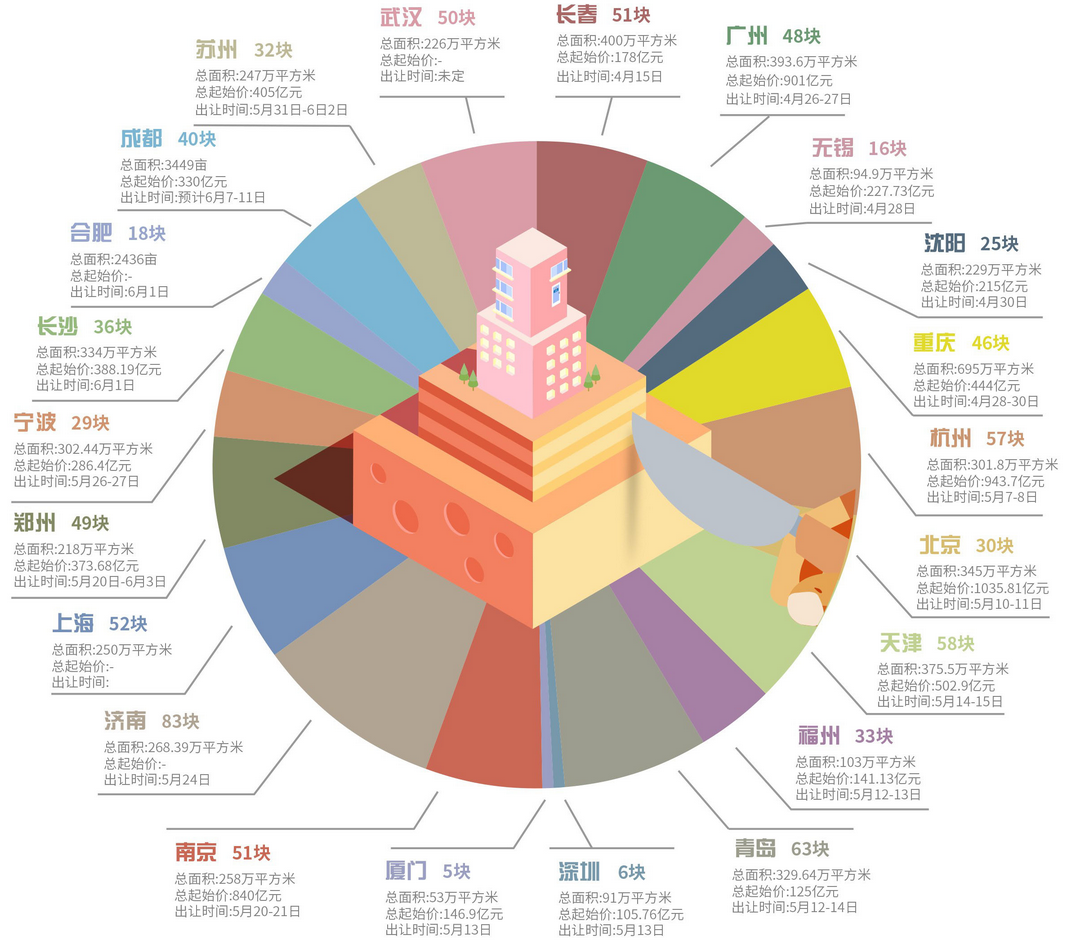

截至5月21日,被列入名单的22个热点城市中已有13个城市完成了集中供地首秀,13城共计成交453宗,总成交金额6581亿元,其中北京、杭州揽金均超千亿元。

作为“两集中”新规后的首秀,各城市政府对于本轮集中供地给予了充分重视,在出让地块和出让方式的选择、出让规则制定等方面下足了功夫;开发商在拿地资金筹集、选择合作伙伴、成本测算等方面也做足了准备。

从成交情况看,13个集中供地城市表现出明显的冷热不均,有的城市或区域地块遭遇疯抢,有的则底价成交甚至流拍,多数城市地价水平超过往年,加之各种配建公租房、竞政府持有产权等附加条件,开发商盈利空间被高地价和附加成本所挤压。

13城集中供地全景扫描

首批集中供地的13个城市覆盖东北、华北、华东、华南和西南五大区域,东北地区为沈阳、长春,华北地区为北京、天津、青岛,华东地区为杭州、无锡和南京,华南地区为广州、深圳、福州、厦门,西南区域为重庆。

长春和沈阳作为东北地区的典型代表,在首轮集中供地中表现平淡。长春于4月15日完成集中供地首秀,推出40宗地块,成交38宗,总成交面积390.6万平方米,成交总价194.44亿元,平均溢价率仅为3.3%,其中32宗底价成交。

沈阳于4月30日迎来首批集中供地,原定推出25宗地块有3宗临时撤牌,最终仅耗时2小时,22宗地块便以197.8亿元悉数成交,平均溢价率仅为10%。

华北区域以北京土地市场最为引人关注,两天的竞拍吸引了超过200家房企参与,总计30宗住宅用地成交金额达1109.71亿元。虽然平均成交溢价率仅为6.4%,但是竞拍规则采取了“一地一策”策略,在限定溢价率上线的基础上,设定了限房价、竞配建公租房、竞政府持有产权份额、竞高标准商品住宅建设方案等花样繁多的附加条款。其中有13宗土地涉及竞配建公租房面积,6宗地块有竞政府持有产权比例补充出让规则,10宗地块最终转入竞高标准商品住宅建设方案环节。

天津集中供地热度远不及北京,推出的58宗地块临时撤牌13宗,45宗地块中16宗底价成交,29宗溢价拍出,其中2宗地块拼到竞自持。45宗地总成交金额498亿元,总建筑面积542万平方米,较高溢价率达到49%,平均溢价率11%。

青岛首批集中供地推出63宗地块,合计总建筑面积329.64万平方米。最终2宗流拍,1宗转入网下竞自持面积,60宗地块以128.66亿元成交,除1块地溢价成交外,其余59宗均以底价成交,平均溢价率仅为1.9%?。

华东城市中以杭州市场热度较高,本次推出的57宗地块均为涉住宅用地,大部分为主城区地块,最终以1178.21亿元全部成交,整体溢价率达到24.85%。57宗地中有42宗达到预设的封顶价,41宗进入竞自持环节,其中13宗竞自持比例超过20%,较高达到40%。

无锡作为排名前列集中供地的长三角城市,首次供地共推出16宗涉住宅用地,总规划建筑面积169.96万平方米,起始价227.73亿元。从成交情况看,16宗地块共计成交255.5亿元,其中15宗触及较高限价,平均楼面价达到13283元/平方米,平均溢价率16%,平均自持比例达到10%。

南京于5月20日、21日进行了土地集中出让,51宗地总出让面积达258万平方米,起拍总价约840亿元。51幅涉宅地全部拍出,其中37幅触顶较高限价进入摇号,总计成交992.52亿元。

华南区域广州和深圳两个一线城市均完成了首批供地。广州本轮推出48宗住宅用地,总用地面积约393.6万平方米,建筑面积达928.5万平方米,占全年住宅用地供应计划的62.6%。经过两天激烈竞拍,成功出让42宗地块,6宗流拍。总成交面积799.2万平方米,成交金额达906亿元,其中4宗地块达到较高限制地价进入摇号阶段。

深圳首批集中供地虽然仅有6宗地块出让,建筑面积仅91万平方米,但市场热度极高,吸引了包括万科、保利、金地、招商、碧桂园、中海等众多龙头房企参与。最终6宗地块以138.44亿元的总价成交,平均溢价率达31%。

位于福建的两个集中供地城市也于5月12日至13日完成了首批供地,厦门出让5宗地块合计建筑面积53.05万平方米,最终以190亿元成交,平均溢价率达到29%。福州2天集中供地共计成交26宗,其中16宗商住用地、4宗住宅用地、5宗商服用地和1宗工业用地,成交价达158亿元,成交土地面积95万平方米。

西部城市重庆于4月29日完成首批集中供地竞拍,46宗主城区地块占地6400亩,计容建筑面积695万平方米,起始总价444亿元,最终总成交金额达635亿元。由于重庆本次集中供地未设置地价上限,较高溢价率130%,平均溢价率达43%,均创出本轮集中供地的较高值。

纵观13城集中供地总体表现,北京、杭州、厦门、重庆、南京、广州、深圳等城市成为热点中的热点,特别是一些城区核心地块,尽管设置了各种附件条件,拿地房企依然趋之若鹜。相比之下,沈阳、长春、天津、青岛等北方城市要逊色不少,一些热点城市的郊区地块也受到了冷落。透过土地市场反映出房企布局依然倾向于一线城市及长三角、粤港澳等热点区域。

首批集中供地特点分析

由于这是“两集中”供地新规后的首批集中供地,城市政府、开发商极为重视,政府部门在出让地块和出让方式的选择,出让规则的制定等方面下足了功夫;开发商在拿地资金筹集、选择合作伙伴、拿地成本测算等方面也做足了准备。总体上看集中供地呈现几大特点。

1.土地出让规则精细化,附加条件繁多

首先是设定溢价率上限。为了实现“稳地价”目标,绝大部分集中供地城市对热点地块均设置了溢价率上限,达到上限即转入其他环节的竞拍或摇号。例如北京集中供地溢价率平均上限仅为10%,部分热点地块甚至限定在个位数;杭州设定溢价率上限为30%,达到上限即转入竞自持比例;南京规定达到较高限价转入摇号。上海对热点地块的溢价率限制,有效抑制了“地王”出现。目前仅重庆1宗地块溢价率达到130%,13城成交地块平均溢价率仅为17%。

其次是附加条件和规则繁多,租赁住房和共有产权住房受重视。以北京为例,本次集中供地采取了“房地联动,一地一策”的出让机制,对所供应的30宗地块设置了七大竞拍规则,其中位于朝阳、海淀、副中心区位条件较好的6宗地,采取了竞报政府持有产权份额、竞高标准建设方案的竞拍规则。15宗地块设置了配建公共租赁住房的规则,其中8宗地块采取了竞建公共租赁住房叠加竞高标准建设方案的规则,城市副中心地块则采取了竞建国际人才社区住房、竞高标准建设方案的竞拍规则。广州集中推出的48宗地块,其中46宗要求采用装配式建筑,21宗地块在限价基础上设置了竞配建租赁住房的规则,5宗地块需竞配建共有产权房。无锡对每块地都设置了与区域价值相符的较高限价,另外禁止参拍开发商多马甲拍地,触顶后或摇号,或竞租赁住房面积。此外,深圳、南京、福州、厦门、天津等城市在集中供地中均设置了竞配建租赁住房或竞自持的条款。

2.规模房企优势明显,合作拿地成主流

从拿地主体看,本轮集中供地TOP50房企绝大部分登场亮相,且斩获颇丰。截至5月19日,拿地金额超过100亿元的房企达到15家,其中融创、华润置地、越秀地产、招商蛇口、先进地产和保利拿地金额超200亿元。拿地宗数最多的是中国中铁,共计拿到22宗地块,保利拿到15宗地块。此外,集中供地为拿地企业寻找合作伙伴预留了时间,企业在热点城市联合拿地成为趋势。一方面由于热点地块总价较高,强强联合有利于弥补各自资金不足;另一方面,合作拿地多方获利,优势互补,减少拿地竞争。以北京为例,30宗地竞买主体中就包含了42组联合体,报名参拍的次数达到87次,其中金地+华润+保利的“铁三角”组合报名了21宗地。

3.优质地块竞争激烈,地价不便宜

业界普遍认为,集中供地政策初衷在于平抑地价,但从实际情况看并无实质效果,降地价或许只是我们的一厢情愿。从已经完成首批集中供地的13个城市地价水平来看,与2020年全年涉宅地价格相比,除福州、广州、长春、杭州和深圳成交地价不及去年水平,其他城市成交地价均出现明显上涨。特别是重庆,中指数据显示,首轮集中土拍成交楼面均价较去年1~4月上涨1819元/平方米。

地价上涨从两个角度进行分析:一是供给端,一些城市为了控制溢价率,起始价定得就比较高,尽管溢价率不高,甚至是底价成交,价格也并不便宜。二是需求端,本轮集中供地是今年首次,且涉及众多优质地块,房企资金相对充足,补货意愿强烈,对某些地块势在必得,因此竞争激烈在所难免。从溢价率水平看,本轮集中供地城市中重庆、深圳、厦门平均溢价率分别达到43%、31%和29%,杭州虽然设置了层层限制条件,但平均溢价率也达到25%左右。

地价是城市房地产市场的晴雨表,也是房价上涨的重要推动力。一些区域因为高企的地价,带动周边房价蠢蠢欲动。国家统计局刚刚公布的70个大中城市4月份房价变动情况,其中62个城市房价同比上涨,特别是重庆环比涨幅达到1.4%,这与近期土地市场的火热不无关系。

房企盈利空间受挤压

热点城市、热点地块的激烈竞争,直接导致地价高企和企业开发成本的上升,并带来两大后果,要么是房价上涨,要么是大幅挤压开发商盈利空间。在严厉调控之下,房价大幅上涨的可能性不太,况且很多热点地块出让前即设定了销售价格。

以北京朝阳金盏村两宗地块为例,两宗地楼面价均超过5万元/平方米,由于两宗地块均进入政府持有份额阶段,该地块未来限售价仅为6.6万元/平方米和6.46万元/平方米。

再如厦门,虽然仅出让了5宗地块,但5宗地平均楼板价达35823元/平方米,但其中3宗均达到竞拍上限,最终湖里和思明地块分别被建发、国贸和中海竞得,加上竞配建,两地隐形楼面价甚至超过了6万元/平方米,直追一线城市水平。

中信建投根据部分城市土地成交价格,对企业的盈利空间做了一个测算,结果显示,长春、沈阳、广州整体地货比处于合理区间,项目隐含毛利率尚可,但重庆、无锡、杭州等城市地货比均超过60%,项目毛利率微薄。一些高溢价项目地货比甚至超过80%,如位于广州的中新知识城两地块,地货比分别达到87.8%和81.9%,白云区金沙洲地块地货比甚至达到140%,毫无盈利空间。重庆本轮供地的多宗地块地货比超过80%,隐含毛利率测算均为负值。杭州57宗成交地块平均地货比达到62.9%,多宗地块隐含毛利率测算为负值。北京成交的30宗地块虽然总体溢价率不高,但20宗触及上限,其中10宗转入高标准商品住宅建设方案投报,7宗地含销售限价,12宗地公租房面积超过1万平方米,5宗地含不同比例的政府持有产权,总体地货比高达64%,利润空间非常有限。

对此有开发商表示,按照以往的拿地测算标准,这批地的利润都算不过来账,但是再不抢,就将失去北京市场。这也是开发商普遍的心态。拿地可能会“死”,但不拿地肯定会“死”。拿到地就有了融资的资本和机会,就有了规模,最起码赚了流量。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。