房企新增拿地权益比例降至65%,或影响未来权益销售

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

“三条红线”、“两集中”供地等调控政策,对房企投资带来了巨大的影响,在这其中“三条红线”涉及现金短债比、净负债率和资产负债率,各大房企为了提升现金流、降负债,纷纷促销售、抓回款,不少踩线房企调整投资节奏与力度,力求尽快“转绿”。“集中供地”政策的推出也对企业的现金流的统筹调度和管理提出了更高的要求。

在此背景下,各大房企联合拿地、合作开发开始增多,据CRIC对上市房企年报及业绩发布会公布的上市房企2020年新增土储权益比例进行整理发现,在近40家样本上市房企中,超过半数房企新增土地权益出现下降。

究竟是为了保障规模、财务稳健而牺牲权益,还是提升权益达到提质增效的目的,正成为各大房企所面临的选择题。

01

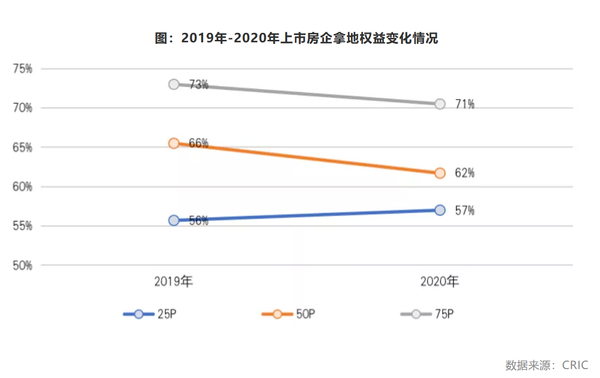

2020年上市房企新增土储权益为65%

从近40家样本房企新增土储权益来看,2020年上市房企新增拿地权益为65%,较2019年下降1个百分点。

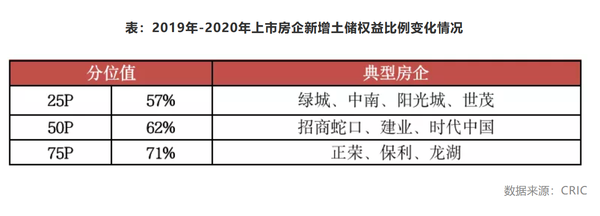

为了更好地了解不同分位的房企新增土储权益水平,我们将近40家样本上市房企按75分位值、50分位值和25分位值划分。

最后发现与2019年时相比,75分位的房企新增土储权益从2019年的73%降至71%,也就说是有75%的房企,新增土储权益占比在71%以下,这相当于想要达到行业前25%的房企,权益比例得在71%以上。

与75分位值相比,50分位值的上市房企拿地权益下降幅度较大,从2019年的66%降至2020年的62%,达4个百分点,2020年拿地权益达到62%左右的拿地权益水平则为行业中游水平,这一分位的房企选择通过合作拿地的方式撬动土地储备,以至于牺牲了部分权益。

25分位值拿地权益从56%涨至57%,也是三个分位值中少有一个出现上涨的分位,这意味着低权益比的房企相对更加注意权益比例的提升,强调有质量的发展,与此同时,若全年拿地权益低于57%,则处于行业较低水平,需要注意权益太低增收不增利的问题。

从具体企业来看,位于25分位值左右的企业有绿城、中南、阳光城和世茂等。绿城是典型的善于小股操盘型房企,通过自身品牌和代建能力进行小股操盘,提升房企影响力同时,进一步实现轻资产运营模式。

位于50分位值左右的房企有招商蛇口、建业、时代中国等。其中建业和时代中国均是区域深耕型房企,虽然业务涉及代建和旧改,但也反映出当前市场竞争激烈程度较高,即便是大本营区域,往往也只能通过合作开发来新增土储。

权益比较高的梯队有正荣、保利和龙湖等规模房企,平均权益接71%,高权益有利于提升归母净利润,达到“提质增效”的目的。

02

拿地权益比例下降或影响未来权益销售

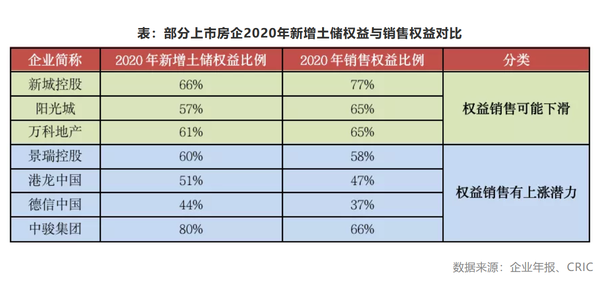

考虑到部分新增土储会在年内上市,拿地权益比例将在一定程度上影响未来企业权益销售:新增土储权益比例低的企业,未来一年的销售规模可能增大,但由于权益较低,可能实际上对企业的盈利并无益处,而新增土储权益高的企业在这方面则优势较大。

对比2020年部分典型房企的新增土储权益比例和销售权益比例来看,新城、阳光城和万科的新增土储权益比例低于销售权益比例,未来销售权益比例预期也会下调;

反之景瑞、德信、中骏等中小规模房企,2020年新增土储权益比例高于销售权益比例,尤其中骏新增拿地权益比例高达80%,远高于销售权益比例66%,这部分房企未来销售权益上涨动力较足。

03

集中供地竞争激烈,不断压缩盈利空间

事实上,随着2021年2月底,“集中供地”政策的推出也对企业的现金流的统筹调度和管理提出了更高的要求。

已经有部分热点城市进行了首批集中供地,可以发现,不少中小规模房企屡次参拍但颗粒无收,这对中小房企产生了较大影响,未来通过合作拿地、勾地、旧改等多渠道共同发力,也将成为行业未来发展趋势,但如何在权益和规模之间做取舍,将是中小房企面临的一大考验。

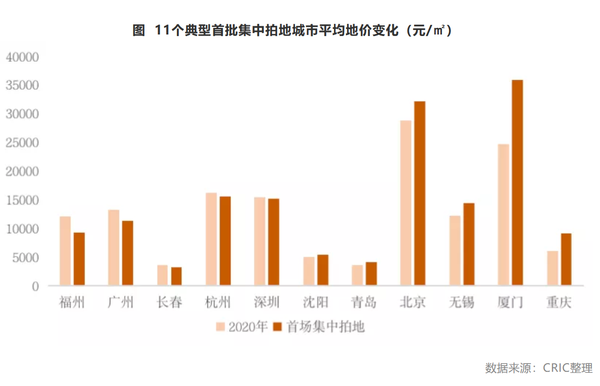

截止至2021年第20周,超半数城市已经开启首批集中供地竞拍,“两集中”政策稳定落地,近期集中供地城市之中不乏北京、深圳、杭州等热点城市。

从市场热度上来看,依然是不限价的重庆溢价率水平较高,溢价率高达43%。其次是深圳和厦门,虽然参拍地块较少,仅有5、6宗,但依然吸引了大量知名房企参与,两城整体溢价率均在30%左右,市场热度高涨。

典型如厦门,5宗地块均成功出让,其中湖里、思明地块、集美地块均竞拍到达上限价格,进入竞配建阶段,最终湖里和思明地块分别被建发、国贸&中海竞得,加上竞配建,两地隐形楼面价都超过了6万元/平方米,实际溢价率也均超过55%,房企竞争异常激烈。

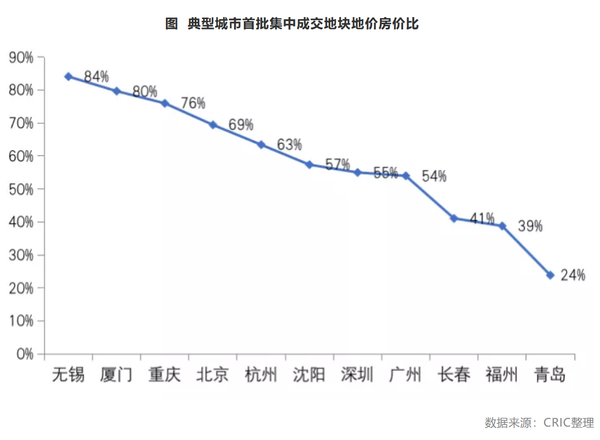

从11个已经完成首批集中拍地城市的地价水平来看,和2020年全年涉宅地价格相比,11城中福州、广州、长春、杭州和深圳成交地价不及去年水平,其余城市地价上涨均十分突出,尤其是重庆,增幅较大,高达50%,厦门在岛内两宗优质地块的助力之下,地价也明显上升,5宗地平均楼板价达35823元/平方米,超越了一线的北京和深圳。

从盈利情况来看,结合周边3公里范围内在售住宅项目的平均售价测算,结果发现市场热度比较高的无锡、厦门、重庆、杭州等城市地房比多达七成,盈利空间相对较小。

典型如无锡,虽然在限价的影响下,无锡整体溢价率水平不高,仅有12%,但从盈利空间来看,整体表现不佳。以中储地块(XDG-2021-2号地块)为例,该地块所属板块为梁溪主城区,周边配套相当醇熟,尤其是该地块紧邻地铁广瑞站,距离无锡火车站仅有1站之隔,交通出行非常便捷,该地块起拍楼面价为1.7万/平方米,开拍后直接由万科喊价至较高限价1.8万/平方米,进入竞租赁环节,经过多轮竞拍,被融创以总价41.71亿+66100平方米竞租赁面积竞得,该地块被周边项目售价在2万元/平方米,按照这一价格,地房比高达90%,盈利不复存在。

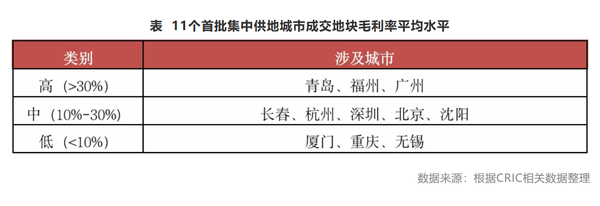

不仅如此,在对11个首批集中拍地城市测算毛利率后发现,本次土拍仅青岛、福州、广州的毛利率在30%以上,而土拍情绪高涨、地价明显上涨的无锡、重庆、厦门等城市的毛利率处于较低水平,封顶+高配建之下,无锡多宗地块大概率面临亏损。

对于地方城建而言,采取“限地价、竞配建”的方式可谓一举多得,一方面可以抑制溢价率指标,并控制名义楼板价的过快上涨,另一方面也可以促进人才房、租赁住宅等保障性住房或公共配套的供给。

但对于房地产企业而言,拿地成本依旧是实打实的提升,盈利空间也被进一步压缩。

一方面是“集中供地”后,各地块竞争激烈,盈利空间不断被压缩,中小房企不得不通过合作拿地等方式获取土储,另一方面是拿地权益比例下滑可能会导致增收不增利的问题。

在目前行业规模见顶的背景下,大量房企从追求规模转向追求利润,如何把握两者之间的平衡也成为了房企定制战略的时候需要重点考量的问题。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。