国家统计局:4月销售环比降23%,新开工及拿地面积再降

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

2021年5月17日上午,国家统计局公布了2021年1-4月国民经济运行情况以及房地产行业数据。2021年4月,各地区各部门扎实推进统筹疫情防控和经济社会发展,生产需求持续增长,就业物价总体稳定,新兴动能培育壮大,国民经济延续稳定恢复发展态势。

房地产方面总体保持较高活力,2021年1-4月商品房销售规模较2019年增长19.5%,开发投资额较2019年增长17.6%。但各地区销售表现分化明显,房企新开工和拿地面积缩减,单月来看,2021年4月,全国商品房销售面积环比下降23%,单月投资金额下降7%。

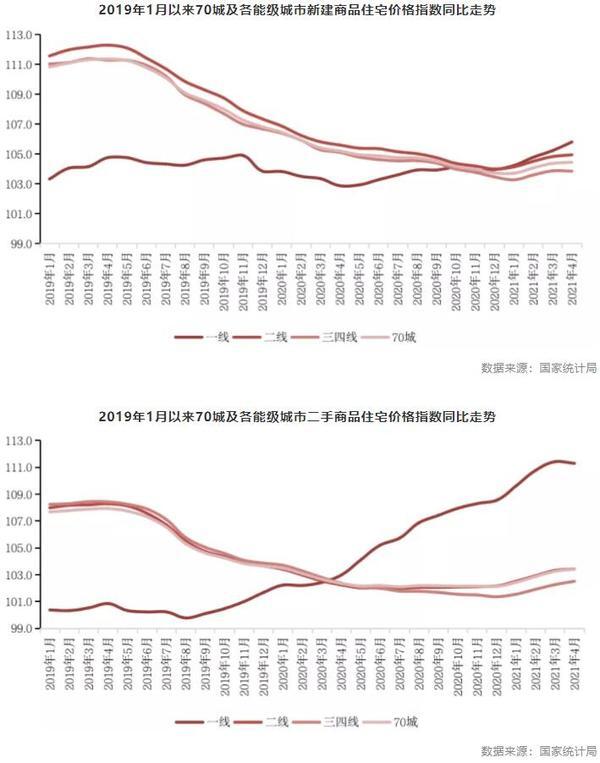

从统计局监测的70个大中城市新建商品住宅销售价格来看,2021年4月各线城市新建商品住宅销售价格环比涨幅略有扩大,二手住宅涨幅有升有落。

01

4月销售面积环比下降23%

国家统计局数据显示:2021年1-4月,商品房销售面积50305万平方米,同比增长48.1%;比2019年1-4月份增长19.5%,两年平均增长9.3%。住宅销售面积同比增长51.1%,办公楼销售面积同比增长20.0%,商业营业用房销售面积同比增长16.3%;商品房销售额53609亿元,同比增长68.2%;比2019年1-4月份增长37.0%,两年平均增长17.0%。住宅销售额同比增长73.2%,办公楼销售额同比增长31.9%,商业营业用房销售额同比增长20.3%。

单月来看,2021年4月商品房销售面积环比回落23%,销售面积金额环比回落21%。究其原因,主要在于各地区间销售表现的严重分化。

国家统计局数据显示:2021年1-4月,东部地区商品房销售面积21524万平方米,同比增长56.4%,较2019年前4月增长29%,1-4月东部地区商品房销售额31741亿元,同比增长80.1%。涨幅大于中部和西部地区。

2021年1-4月,中部地区商品房销售面积13691万平方米,同比增长52.4%;销售额10468亿元,同比增长71.2%;西部地区商品房销售面积13582万平方米,同比增长34.7%;销售额10133亿元,同比增长41.6%。而东北地区商品房销售面积1508万平方米,同比增长31.8%,较2019年同期则规模下降2%,东北地区商品房销售额1267亿元,同比增长31.3%。

值得注意的是,截止至4月全国各地区新房销售表现均出现短期下行趋势。从2021年前4月和一季度各地区销售规模对比2019年同期来看,东部、西部和东北地区前4月涨幅均有一定收窄,其中东部地区收窄3pts。这主要由于当前中西部和东北地区普遍出现购房者购买力不足、在售项目降价难换量现象,而东部地区各地市4月起陆续调控政策,颗粒度细化至乡镇,如嘉兴、湖州、合肥、丽水、绍兴等。

02

70城房价同比涨幅扩至4.4%

据全国商品房销售面积、金额估算来看,4月商品房销售均价继续上扬,达10653元/平方米,2021年至今4个月,全国商品房销售均价已经稳站一万大关。这主要由于规模占比较高的东部地区楼市火热,各地市房价普涨。

从统计局发布的《2021年4月份70个大中城市商品住宅销售价格变动情况》来看,各能级城市一二手房房价同比上涨趋势延续。

据测算,4月份,一线城市新建商品住宅销售价格同比上涨5.8%,涨幅比上月扩大0.6个百分点;二手住宅销售价格同比上涨11.3%,涨幅比上月回落0.1个百分点。其中广州一二手房涨幅较大,分别达9.9%和12.9%。

二线和三四线城市一二手房房价同比涨幅基本相同,二线城市整体略高。二线城市新建商品住宅和二手住宅销售价格同比分别上涨4.9%和3.4%,涨幅比上月均扩大0.1个百分点。三线城市新建商品住宅销售价格同比上涨3.9%,涨幅与上月相同;二手住宅销售价格同比上涨2.5%,涨幅比上月扩大0.2个百分点。其中银川一手房和扬州二手房同比涨幅较大,分别为13.7%和10.6%。

03

新开工环比降7%,拿地规模走低

据国家统计局数据:1-4月,房屋新开工面积53905万平方米,同比增长12.8%,但比2019年同期下降7.9%,降幅扩大1.3pts。其中4月单月房屋新开工面积17742万平方米,环比降7%、同比降9.3%,较2019年同期降10.5%。

单月新开工面积环比及较2019年同期下降仍表明房企对房屋新开工意愿在持续走低。4月起部分核心城市进入集中出地节点,融资收紧后房企集约资金竞争土地市场。而对中西部及东北地区而言,“金三银四”惨淡的销售表现使得房企对新项目工期有所延长。因此对房屋新开工的态度愈发审慎,单月规模低于过去两年同期并且环比一低再低。

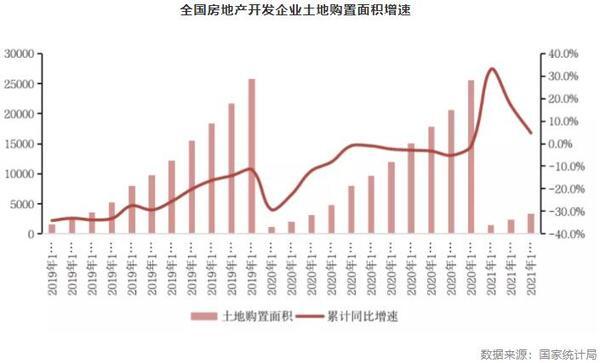

据国家统计局数据:1-4月,房地产开发企业土地购置面积3301万平方米,同比增长4.8%,土地成交价款1203亿元,下降29.2%。其中4月土地购置面积1000万平方米,集中供地下较3月环比增18%,但由于整体供地规模有限,虽热点城市地市火爆,经CRIC统计全国经营性用地平均溢价率25.4%创三年新高,但购置面积较2020年、2019年同期分别下跌15%和61%。

04

4月开发投资环比降7%

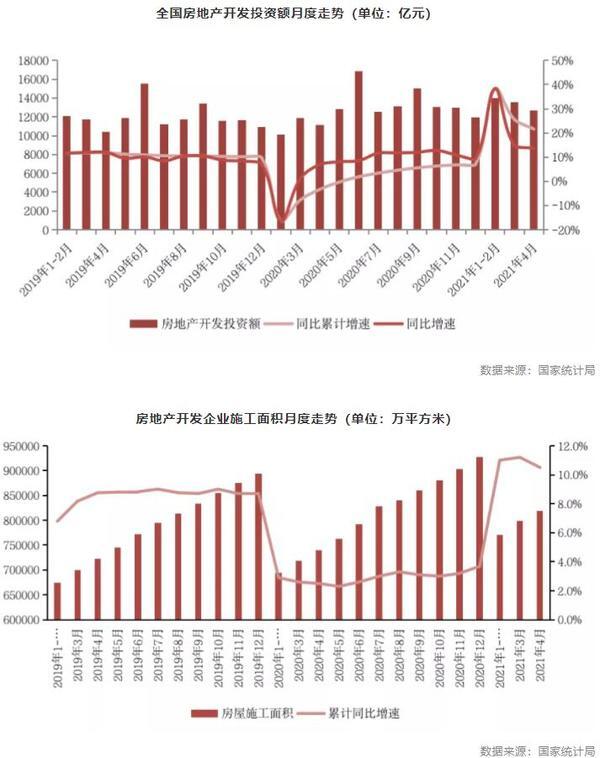

据国家统计局数据:1-4月,全国房地产开发投资40240亿元,同比增长21.6%;比2019年1-4月增长17.6%。其中,东部地区房地产开发投资22098亿元,同比增长19.8%;中部地区投资8325亿元,同比增长29.7%;西部地区投资8777亿元,同比增长19.6%;东北地区投资1039亿元,同比增长15.4%。

单月来看,4月单月房地产开发投资额为12664万元,环比降6.81%,同比增长13.7%,比2019年同期增长21.6%,涨幅分别收窄1pts和5.58pts。

4月整体开发投资额仍由以施工为主的建安投资为主要支撑。竣工交付大年下房地产开发企业施工面积持续维持历史高位,

1-4月份,房地产开发企业房屋施工面积818513万平方米,同比增长10.5%,比2019年同期增长13.3%。其中,住宅施工面积578028万平方米,同比增长10.9%。房屋新开工面积53905万平方米,同比增长12.8%。

其中,住宅新开工面积40335万平方米,同比增长14.4%。房屋竣工面积22736万平方米,同比增长17.9%。其中,住宅竣工面积16551万平方米,同比增长20.7%。

综合来看,我们认为,在“三条红线”下房企资金成本将继续增加,土拍“两集中”下资金运用将更加审慎,对后续开工、拿地均有不利影响。

商品房销售方面,受年中节点影响,5-6月全国商品房销售规模有望适度回升,但区域分化现象的存在仍将拖累整体增速。

拿地方面,核心城市及周边热点城市土地仍是房企竞争热点。在融资收紧大环境下房企将资金聚焦于土拍市场,全国整体房屋开工规模将继续保持低位。

预计后续房地产开发投资额增速将继续回落,全年增速呈现“前高后缓”的走势。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。