融资成本分化加剧,房企下半年面临融资能力大考

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:中房网

金融监管趋紧的环境下,债市规模增长表现较为稳定。

进入二季度,房企开始进入偿债周期。同时,受土地两集中的新规等因素影响,企业对资金需求表现旺盛。

境内债市主导趋势明显

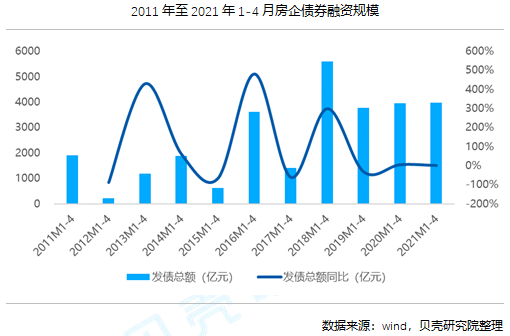

贝壳研究院近日发布的报告显示,1-4月房企境内外债券融资累计约3977亿元,与2020年同期水平基本持平,同比微增1%。

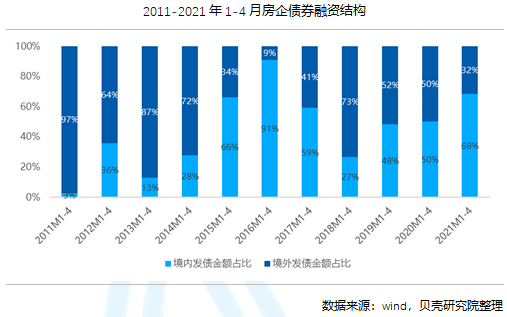

从结构上看,1-4月境内累计发债规模约2120亿元,同比增长约7%。境内债券规模占比68%,较2020年同期上升18个百分点;境外累计发债折合人民币约1257亿元,同比下降约36%。

境内发债与境外发债表现出分化态势。贝壳研究院分析认为,境外方面,受一季度内房企债务违约事件影响,海外资本市场信心削弱,直接导致内房企境外发债规模萎缩。另一方面,随着境外疫情的反复,对经济预期造成一定的消极影响,境外债市持续维持高不确定性。反观境内,资金面保持平稳,货币政策中性。因此,境内债市成为今年债市主导的趋势越加明显。

同样,这种趋势在单月的数据上也有所体现。

贝壳研究院数据显示,4月份,单月境内外债券融资共发行90笔,较上月减少8笔,发行规模折合人民币约936亿元,环比减少3.4%,同比减少7.3%。其中,境内债券共发行79笔,发行规模约788亿元,环比减少6.5%,同比减少22.0%。境外融资共发行11笔,融资规模约148亿元人民币,环比增长18.4%,维持200亿元规模的低位水平。

虽然境内债券发行金额在同环比方面均有所减少,但其发行规模占比达84%,仍然保持年内债券市场主导地位。

融资成本分化加剧,下半年面临融资能力大考

从票面利率来看,超短期融资债券增加影响整理票面利率。根据报告,4月境内债券融资票面利率中位数为4.00%,为近12个月内较低水平,较上月下降0.11个百分点,同比上升0.20个百分点。4月境内超短期债券融资占比较3月上升2个百分点至24%,超短期债券融资的增多降拉低整体融资利率水平;境外债券融资票面利率方面,中位数为5.30%,较上月大幅下降5.70个百分点。

房企国内发债利率受债券类型,以及房企信用背书等多重影响。从同梯队房企发债的利率情况看,票面利率多则7.00%,少则仅为2.75%。此外,由于境外债券发债数量较少,个案情况对整体情况的影响较大;境外债券的较低利率与较高利率之间差距进一步增大,房企融资成本分化加剧。

作为房地产企业,到期债务始终是个不得不面对的问题。报告显示,4月境内外债券融资到期债务规模约1374亿元,环比下降9.7%,同比增加125.6%。

融资新规后,新增发债规模不及到期债务规模已成为新常态,两者规模之间的差距也在不断增长。贝壳研究院预计,在经历了3月的到期债务高峰后,预期5-6月到期债务规模回落至千亿之下,房企偿债压力略有下降,但仍不敢懈怠。

在集中供地背景下,开发商对低成本的资金需求加大。同时,叠加到期债务规模的居高不下,下半年将迎来房企对投融资能力和管理能力的更大考验。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。