第三批集中供地释放友好信号 以提升房企拿地意愿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:降低资金门槛、减少捆绑限制……第三批集中供地释放友好信号 以提升房企拿地意愿

来源:每日经济新闻

第三批集中供地正次第开展。

11月3日,杭州市规划和自然资源局发布第三批集中供地预告,拟推出51宗地块。一个明显的变化是,杭州主城区地块明显增多。

这是一个非常重要的信号。整体来看,全国第二批集中供地偏冷,撤牌流拍等现象增多。业内专家预计,全国第三批集中供地或将在下调保证金比例、增加租赁住房用地、减少捆绑限制等多个方面进行优化。

撤牌流拍率从6.5%到31.8%

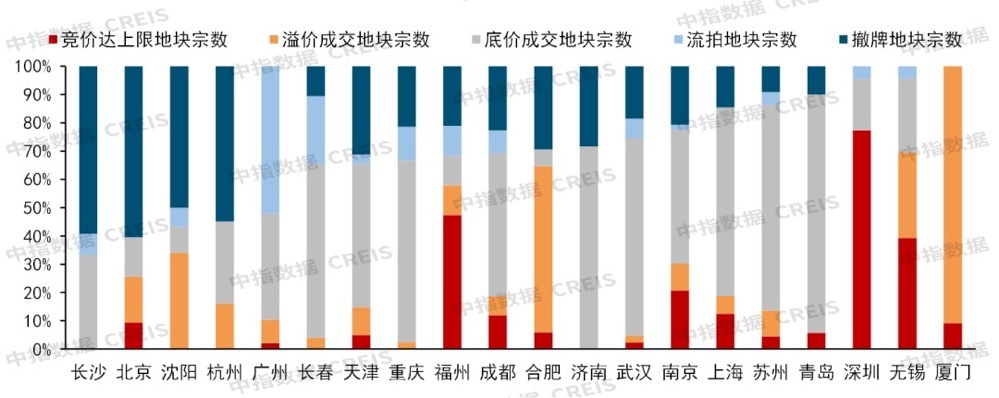

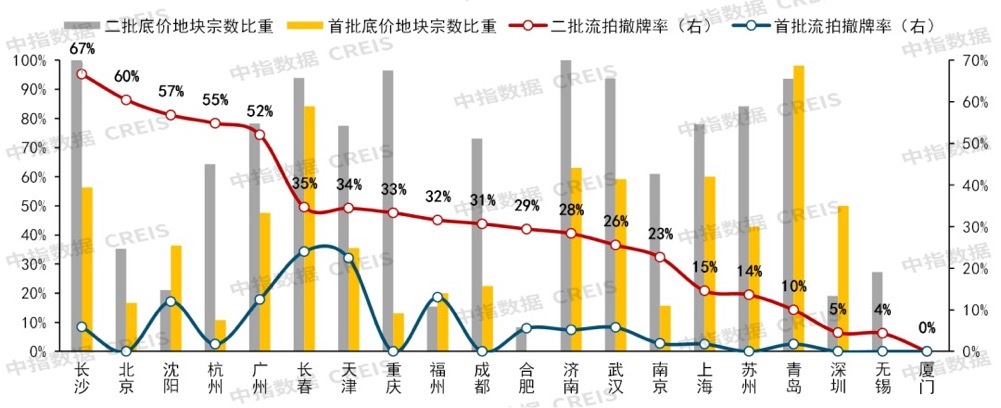

第二批集中供地明显偏冷。据中指研究院统计,截至10月21日,北京、上海和杭州等20个城市完成第二批地块集中出让,其中17个城市(长春、厦门和无锡8月前已完成二批次竞拍)响应自然资源部要求优化土拍规则,严格购地自有资金审查等,市场降温明显。

超半数城市的宅地成交楼面价较首批次有所下滑,多数城市竞价达上限地块比重明显下降。此外,20城第二批供地共计流拍70宗地块,撤牌195宗地块,整体流拍撤牌率达到31.8%(首批次为6.5%)。

中指研究院指数事业部研究副总监陈文静向《每日经济新闻》记者表示:“一方面,年内重点城市政策调控延续常态化,三季度房地产政策调控频繁,涉及限购、限售和二手房成交参考价格等方面,叠加银行按揭额度吃紧,市场观望情绪上升,多数城市调整压力增加下市场活跃度下滑明显,房企拿地预期下降。另一方面,中央持续完善房地产金融审慎管理,房企资金端持续承压,银行按揭额度吃紧下放款周期延长,影响房企回款节奏,个别企业违约事件也在一定程度上影响房企的正常融资,叠加第二批供地严格购地自有资金审查等,房企拿地意愿受到抑制。”

房企们的融资环境仍旧没有改善。

根据贝壳研究院统计,2021年1-10月房企境内外债券融资累计约7993亿元,较2020年同期下降24%,金额规模减少2463亿元。前10月累计降幅较今年前三季度进步一增大,2021年1-10月发债规模占比2020年全年约66%。

从2021年10月单月来看,情况也是类似。境内外债券融资共发行31笔,较上月减少31笔,发行规模折合人民币约304亿元,环比减少55.9%,同比减少56.1%。10月境外融资共发行6笔债券,发债数量年内第二次降至个位数;融资规模约101亿元人民币,环比下降63.3%,同比下降69.6%。10月境内债券共发行25笔,发行规模约203亿元,环比下降51.1%,同比减少43.6%。

中小体量地块或加大供应

整体来看,重点城市在优化第三批次地块出让条件时仍需围绕“稳地价、稳房价、稳预期”目标,细化和完善供地土拍规则,落实好因城施策,借鉴实行“一地一策”。

陈文静表示:“合理调整地块的体量大小、初始价格、捆绑限制、试点规则等出让条件,在一定程度上保障房企利润空间,逐步引导房企提升产品质量。具体而言,重点城市第三批供地或将在保证金、租赁用地、减少捆绑限制等三方面做出优化。”

陈文静介绍,重点城市购地资金监管难言放松,部分城市保证金比例或将边际改善,中小体量地块加大供应。预计将降低房企参拍门槛,部分重点城市或将下调第三批次地块保证金比例。

“长沙、重庆等流拍撤牌率较高城市保证金比例存下调空间,而武汉已经在第二批供地挂牌期间对部分地块下调保证金要求。此外,北京等城市第二批部分大体量地块遭遇流拍或撤牌,预计第三批或将拆分为多宗中小体量地块挂牌,降低资金门槛。”陈文静表示。

22个重点城市第二批供地保证金比例情况

增加租赁住房用地供应

根据此前自然资源部的要求,重点城市年度供地计划中单列租赁住房用地占比一般不低于10%,从土地端为扩大保障性租赁住房供给提供政策支持。但据不完全统计,第二批供地中至少有70宗涉租赁地块未完成出让,而长沙、武汉和广州等城市虽保留“竞自持”环节,但部分地块以底价成交或遭流拍撤牌。

“部分城市租赁住房用地供应量未达到全年计划,预计第三批地块中涉租赁用地仍将保持一定体量,其中长春已明确表示第三批地块原则上不再供应住宅用地。重点城市第三批供地或将对地块竞自持、定自持/配建等出让条件做出优化(不排除部分城市借鉴上海做法,推出纯租赁用地),适度下调初始地价,保障拿地企业项目利润空间。此外,部分城市或将上调近郊地块保障性租赁住房面积比重,降低远郊地块配建或自持要求,并设置合理地价,引导房企理性拿地。”

减少捆绑限制以提高房企参与意愿

中指研究院认为,部分城市第三批地块或将优化试点规则,减少捆绑限制,逐步推进品质相关要求落地。

从第二批土拍结果来看,部分城市开展试点效果不佳,其中广州南沙和黄埔区试点“限房价”并要求未来销售50%倾斜无房家庭,三宗地块流拍;杭州十宗地块试点“竞品质”并要求现房销售,最终因报名人数不足全部撤牌;深圳二批供地重新挂牌后限制“同一企业及控股子公司”参拍地块数量,后又出台补充公告放宽为“同一企业”;长沙等城市第二批次地块捆绑限制较多,涉及无偿配建面积、引入上市公司,以及科技、医疗产业资源等,六成地块遭流拍或撤牌。

“预计部分城市第三批供地将对地块的试点规则、捆绑限制和品质要求有所优化,减少地块捆绑限制,调整部分试点规则,提高房企拿地意愿,并逐步推进品质要求落地。”陈文静表示。

市场将回归稳定

根据贝壳研究院重点观察的25个一二线城市网签数据分析,2021年金九银十受高基数影响,较2020年同期出现两成以上下滑。综合2020、2021两年数据看,两年9、10月销售面积平均值与2019年同期处于相同水平、略高于2018年同期。分城市线级看:一线城市2021年9、10月网签面积高于2019年同期水平;重点关注的21个二线城市2021年9、10月网签面积低于过去三年同期水平,但近两年9、10月均值已接近2019年水平,高于2018年同期。

贝壳研究院高级分析师潘浩表示:“目前城市地产调控类政策基本不再新增,维稳态度和措施逐步增多,预期在消化前期高基数影响后,市场将回归稳定。”

陈文静也表示:“9月底以来,中央连续释放维稳信号,近期广州、佛山等城市信贷端边际改善,哈尔滨出台政策缓解房企资金压力并加大购房补贴,预计后续更多城市或将跟进微调政策,市场短期内有望改善,但房住不炒基调下政策调控难言大幅放松,房地产市场调整压力仍在。预计第三批地块土拍规则和出让条件优化下,房企拿地预期或将边际改善,整体流拍和撤牌情况或略有好转,但市场热度分化态势依旧延续。”

“建议房企加快营销节奏的同时,加强对市场及竞品项目监测,利用数字化工具科学决策,更好地实现错峰销售。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。