14.12亿人!人口普查这些指标值得地产人关注!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

5月11日,国务院第七次人口普查数据出炉,并成为全民热议的话题。

从公布的数据来看,核心主要有以下几点:

1.我国总人口为141178万人,较2010年增加7206万人,增长5.38%,年平均增长率为0.53%。10年来人口继续保持低速增长态势;

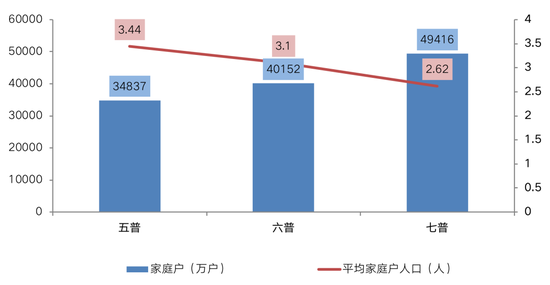

2.全国共有家庭户49416万户,较2010年增加23%,平均每个家庭户的人口为2.62人,家庭户规模继续缩小;

3.东部地区人口56371万人,占39.93%,中部36469万人,占25.83%,西部38285万人,占27.12%,东北地区9851万人,占6.98%。人口向经济发达区域、城市群进一步集聚;

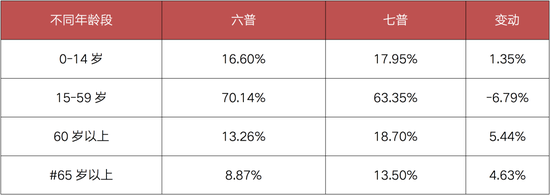

4.0—14岁人口占比提升1.35个百分点至17.95%;60岁及以上人口占18.70%,其中65岁及以上人口占13.50%,人口老龄化程度进一步加深;

5.具有大学文化程度的人口为21836万人,人口素质不断提高;

6.十年来,城镇人口增加23642万人至90199万人,城镇化率达到63.89%;

7.人户分离人口为49276万人,2020年流动人口为37582万人,与2010年相比增长69.73%。

聚焦房地产市场,“长期看人口”已经成为判断房地产市场发展的重要因素。随着时代的发展,自2010年以来,中国人口发展正面临着显著变化,人口总规模增长减弱、家庭结构持续缩小、老龄化程度加深等等,未来或将产生更多新特征和新趋势。

人口数据和房地产需求之间具有极高的相关性,对房地产规模和周期性有全局性的把握,人口总量、家庭规模、人口结构、流动人口、教育水平等多方面数据将对房地产市场的规模走势以及结构变化都将产生重要影响。

01

总人口14.12亿,家庭规模趋于小型化

人口规模,意味着需求量。

数据显示,全国人口共141178万人,接近14.12亿人,较2010年增长5.38%,年平均增长率为0.53%,比2000年到2010年的年平均增长率0.57%下降0.04个百分点。

作为购房需求基本单位的家庭户,共有49416万户,集体户2853万户,平均每个家庭户的人口为2.62人,比2010年的3.10人减少0.48人。

虽然从总的人口增速上来看,2020年仅有0.53%,人口保持低速增长趋势,未来一段时间内我国人口总量会保持在14亿人以上,房地产市场需求端空间仍然存在。

由于近年来家庭小型化趋势愈发显著,家庭户规模达49416万户,较2010年增幅高达23%,值得注意的是,家庭小型化很大程度上是由于人口流动造成的,2人及以下的“小家庭”的居住需求通常可以通过租房来解决,这类人群最终还是要面临结婚、生子、养育老人等住房需求。

家庭是购房需求的基本单位,从这一角度来看,总的住房套数需求将呈现增加趋势。

图:第五、第六、七次全国人口普查家庭户规模和平均家庭户人口对比

数据来源:国家统计局

02

老龄人口达2.6亿,养老产品迎来春天

近年来,人口老龄化进程不断加速。60岁及以上人口从2010年的22245万人增加至2020年的26402万人,十年增加4157万人,占比达到18.7%;65岁及以上老年人口达到19064万人,十年增加7181万人,占总人口的比例由8.87%上升为13.50%。

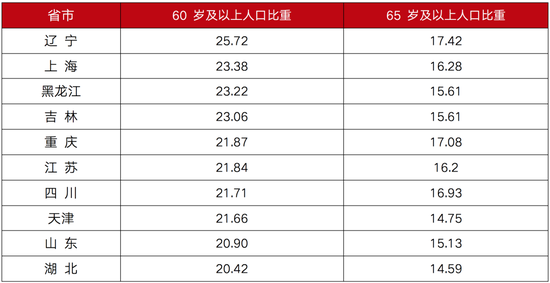

31个省份中,除西藏外,其他30个省份65岁及以上老年人口比重均超过7%,其中,12个省份65岁及以上老年人口比重超过14%。

图:2020年60岁及以上人口占比前十省市

数据来源:国家统计局

从人口结构变动上来看,我国人口呈现明显的“两头升高、中间降低”的人口格局。尤其是60岁及以上人口的比重已经高达18.7%,较10年前增加了5.44个百分点,老龄化明显加剧。按照当前趋势推测,到2023年左右,我国老龄化水平将超过20%。这部分人群的养老住房及养老产品需求巨大,尤其在子女工作比较繁忙、疏于照顾的大前提之下,省心、宜居的养老产品将迎来春天。

值得注意的是,15-59岁人口作为我国的主力人口,也是购房的主力客群。这部分人口占比出现明显下滑,2020年人口占比相较于2010年减少6.79%。

这一部分人口大多为80后、90后,受计划生育影响更大,他们多为独生子女,兼具照顾老人和子女的重任,尤其是在现行的教育制度之下,老人还要承担接送孙辈上学的任务,因此三代同堂家庭也比较常见。在有限的财力之下,总价低的三房、四房产品仍然将是这些人群的“心头好”。

表:第六、七次全国人口普查不同年龄结构对比

数据来源:国家统计局

03

城镇化率63.89%,“刚需池”规模大增

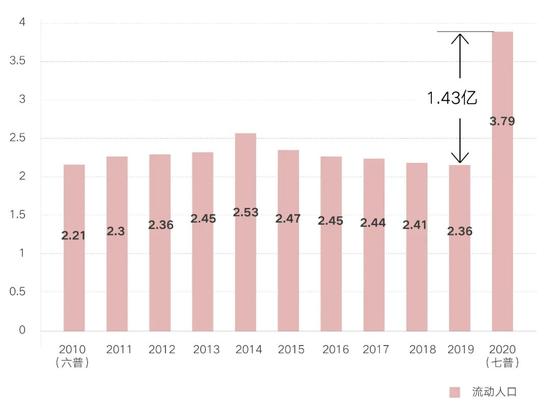

由于经济的快速发展、交通的日益便捷以及落户门槛的逐渐降低,城市之间的空间距离被明显拉近,流动人口的规模也在明显提升。数据显示,2020年人户分离人口为49276万人,其中,流动人口为37582万人,与2010年相比,流动人口增长69.73%。同时这一数据也远超2018年《中国流动人口发展报告》中2.4亿流动人口的总规模,也颠覆了近5年流动人口发展报告中流动人口规模持续下滑的观点,流动人口规模还在持续上升。

庞大的流动人口规模也带来了巨大的居住需求,“刚需池”大幅增加。据国家卫健委在对流动人群的调研数据统计,约有三成流动人口在流入地拥有住房,也就是说有1亿流动人口在流入地拥有自购房,这一规模不容小觑。

图:第七次人口普查大幅修正流动人口数据(亿人)

数据来源:国家统计局

值得注意的是,2020年城镇化水平增至63.89%,较2010年增加了14.21个百分点,城镇人口比例大幅增加,《“十四五”规划纲要》中明确提出,至2025年常住人口城镇化率提高到65%。在新型城镇化的带动下,未来十年城镇化水平仍再度提高,但提升速度将放缓,房地产市场需求整体仍有释放空间。

新型城镇化仍是房地产行业制度红利,但未来的增量空间明显减少,刚需的持续增长将面临挑战。

受制于购买力、个人居留意愿等多方面因素,绝大多数流动人口的居住需求往往依靠租房来解决,这也意味着巨大的租赁空间。为实现住有所居,租赁住房相关政策也在进一步提速。

04

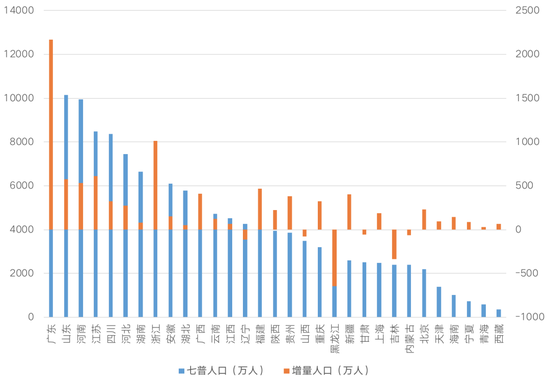

人口向东部发达区域聚集,广东、浙江十年增量超千万

人口普查数据显示,31个省份中,人口超过1亿人的省份有2个,分别为广东和山东。人口最多的五个城市是广东、山东、河南、江苏、和四川,这五个省份合计人口总数为4.95亿人,占全国人口比重的35.09%。

对比2010年,共有25个省份的人口增加。增长较多的 5个省份依次为:广东(2171万人)、浙江(1014万人)、江苏(609万人)、山东(573万人)、河南(534万人)。

经济比较发达的广东、浙江人口增量最为突出,其占全国总人口的比重增幅均在0.5个百分点以上,尤其是广东省,占全国总人口的比重由7.79%增至8.93%,增加了1.14个百分点,依然是全国人口排名前列大省,人口高达1.26亿人。浙江总人口也超越湖北和安徽,总人口排名由第10位升至第8位。

分区域看,西部地区人口所占比重上升0.22个百分点,中部和人口所占比重有所下降,分别下降0.79个和1.20个百分点。

总的来看,人口向经济发达区域、城市群集聚,过去十年,东部地区人口增加至56371万人,占39.93%,与2010年相比,上升2.15个百分点,潜在购房需求值得重点关注。反之,经济表现不佳、老龄化突出的东北三省人口减幅最为突出,东北地区人口比重降幅较大,尤其是黑龙江省,常住人口降幅高达17%,购房需求明显下滑。

图:2020年31个省份人口总量排名及增量情况(单位:万人)

数据来源:国家统计局

值得注意的是,虽然北京、上海虽然人口依然明显增加,但在高落户门槛下,青少年人口处于低位,外来刚需转化为置业需求比例长期处于低位。除此之外,还有河南、广西、贵州等省份,由于留守家庭庞大,返乡置业可持续关注。

此外,2020年,全国大学生人口已达到2.2亿人,15-59岁人口大学文化程度人口来看,2020年占比高达23.61%,较2010年增加了11.27个百分点,已经接近翻番。这一部分需求不容忽视,他们通常是商品房准客户群体,一般购买力相对较强,尤其是北京、上海、天津、武汉、郑州、西安等高校资源比较丰富、大学生群体占比相对较高的城市,潜在购房需求更为突出。

从第七次人口普查的数据来看,近10年来我国人口继续保持低速增长态势。但受人口流动的影响,家庭小型化趋势愈发明显,考虑到家庭是购房需求的基本单位,总购房需求明显增加。

从产品上来看,由于老龄化水平明显提升,省心、宜居的养老产品将迎来春天;老龄化与抚养比“双升”背景下,作为这一代购房主力的80、90后,由于多为独生子女,兼具照顾老人和子女的重压,在有限的财力之下,总价低的紧凑型三房、四房产品去化依旧值得看好。

随着人口流动的加速,以长三角和粤港澳大湾区为核心的东部地区城市仍然为人口聚集高地,而新城城镇化仍将成为房地产市场发展的制度红利。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。