环比增超五成!11月房企融资规模反弹,12月仍需还债800亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻

10月份的房企融资规模曾创下近年来新低,不过年末地产融资环境有所转暖。

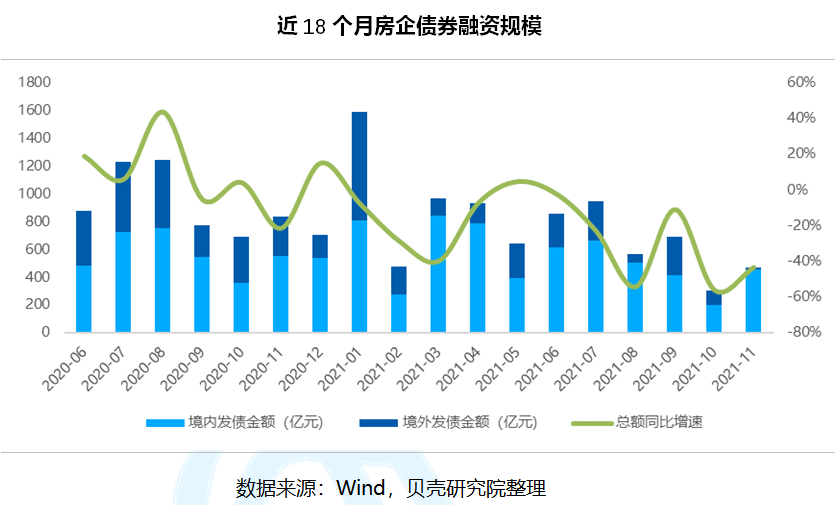

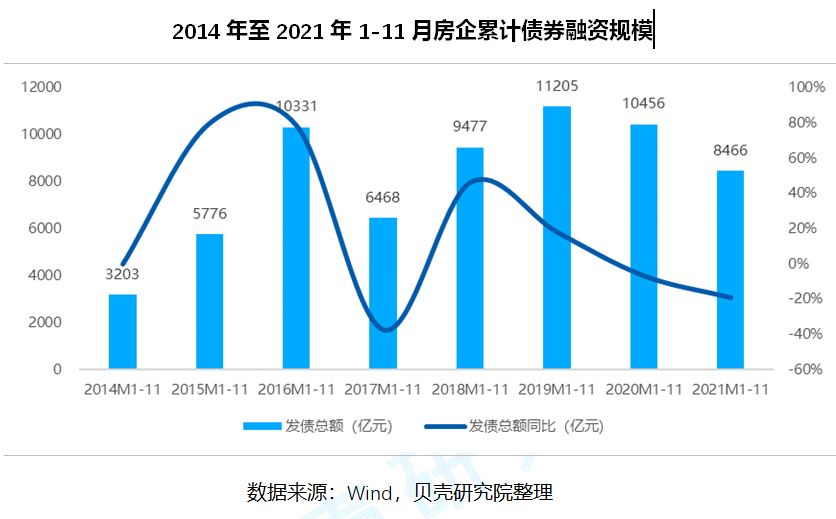

贝壳研究院较新统计数据显示,今年前11月,房企境内外债券融资累计约8466亿元,较2020年同期下降19%,规模减少1990亿元。其中,11月单月,境内外债券融资共发行48笔,较上月增加17笔,发行规模折合人民币约473亿元,环比增加55.6%,同比减少43.4%。

“房地产企业债务融资环境正在转暖,矫正房地产融资过紧的政策效果正在显现,但持续恶化的海外债融资环境使其平均利率还在上升。”中指研究院企业事业部研究负责人刘水向《每日经济新闻》记者表示,未来几个月,随着国内融资环境改善及房地产市场恢复,海外债融资环境或将逐步改善。

11月融资规模环比增长55.6%

进入11月,部分房企融资出现明显好转。

来自兴业证券的研报显示,11月10日以来,房企银行间债券市场发行加速,保利发展、金地集团、招商蛇口等10家房企陆续宣布在银行间市场发债。随之而来的则是房企百亿元级别的融资明显增多,以及整体融资规模出现放大迹象。

以保利发展为例,其11月30日晚间公告,为提升自持物业的运营效率,探索创新型资产运作,拟发行租赁住房资产支持证券化产品,拟发行规模不超过100亿元,初步选定广州天悦养老公寓、长沙麓谷林语、长沙保利国际广场、重庆林语溪、沈阳溪湖林语、天津大都会、汕尾金町湾、成都198拉斐等项目作为首次资产标的,首期发行规模约10亿元。

此前的11月22日,保利发展公告拟发行公司债券规模为不超过98亿元(含98亿元),募集资金拟用于偿还有息债务、补充流动资金、项目建设及适用的法律法规允许的其他用途。

据贝壳研究院较新数据,今年1-11月房企境内外债券融资累计约8466亿元,较2020年同期下降19%,金额规模减少1990亿元。其中,11月单月境内外债券融资共发行48笔,较上月增加17笔,发行规模折合人民币约473亿元,环比增加55.6%,同比减少43.4%。

不过,11月境外仅成功发行2笔债券,发债规模2.58亿元美元,发债数量与规模同为年内单月最小值;规模环比下降83.6%,同比下降94.3%。“境外美元债市场低预期持续走高,内房企暴雷影响与信用下调危机仍在发酵,结合年末房企美元债余额不足,12月境外债预计维持低温。”贝壳研究院分析指出,“根据当前债券市场趋势,预计2021年发债规模将回落至万亿元之下。”

利率方面,中指研究院数据显示,11月份房企信用债平均利率为3.8%,相比10月份下降0.28个百分点;海外债平均利率为13.50%,环比上升3.01个百分点。而此前,中信建投证券监测数据显示,10月份,房企境内公司债、短融、中票、定向工具发行利率分别为6.17%、3.40%、3.63%、4.27%,海外债发行利率为10.65%。

对于海外债利率的上升,刘水分析认为,11月发行海外债的房企信用评级较低,导致融资成本偏高;与此同时,近几个月部分房企出现债券违约后,海外投资者对房企海外债偏好减弱,房企只能通过提高利率来获得融资。

“海外债融资环境的改善主要依赖国内融资环境及房地产市场的恢复,表现相对滞后。未来几个月,随着国内融资环境改善及房地产市场的恢复,海外债融资环境或许会逐步改善。”刘水续称。

不过需要注意的是,11月份地产境内债具有较强的结构性特征,46笔债券中有44笔发债主体为中央或地方型国有企业,占比约96%,其余两笔发债主体为万科旗下的印力集团,优质发债主体优势愈加显著。

12月到期债务约800亿元

事实上,四季度历来是房企还债的集中期。特别是今年下半年以来,陆续出现房企债务违约情况,导致投资市场对房企的信心下降,债券二级市场以及股票市场出现了较大波动。从2021年9月30日到10月8日,Markit iBoxx亚洲中资美元房地产债券指数累计下跌22.1%,创下至少8年的较大跌幅。

受此影响,部分未违约的房企也受到了波及。11月份以来,多家房企积极寻求解决短期流动性的策略,如通过回购债券、大股东增持股票、配股融资等方式进行维稳,开启信用保卫战。

特别是自11月初阳光城ABS和美元债成功展期后,越来越多房企以展期或要约交换来处理即将到期的信用债。

如11月24日,据上海产权交易所信息显示,债券规模为15.43亿元的花样年“20花样02”,利息展期议案通过;11月25日,佳兆业公布了2021年12月7日到期4亿美元债券的要约交换方案,根据方案,投资人每1000美元本金可以获得1000美元新票据、25美元现金回报及资本化利率,新票据于2023年6月6日到期;11月份,中国奥园三笔共计15.16亿元境内债成功展期。

与此同时,11月份,房企股权、资产等交易保持活跃,房企短期流动性处于积极修复过程中。

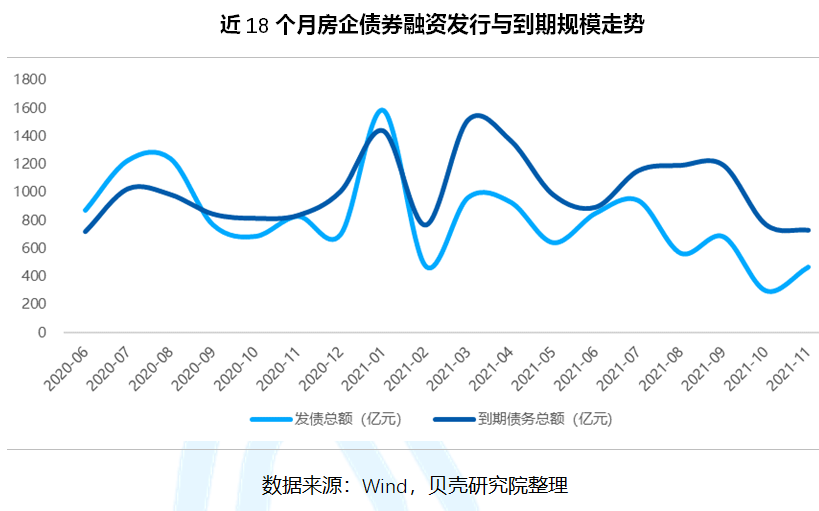

由此而来,房企2021年11月境内外债券融资到期债务规模环比减少5.3%至约731亿元,同比减少12.7%,到期债务净额258亿元,房企偿债压力整体较10月有所缓解。

此外,克尔瑞数据显示,今年下半年以来,不少于24家房企陆续实行境外债提前回购举动,回购次数超过153次,提前回购境外债券及票据涉及资金合计24.86亿美元,债券到期时间横跨2021年到2026年,特别是不少房企10月以后加大了2022年到期债务的提前赎回,减轻明年的还款压力,其中佳源国际、中国金茂、中梁控股、龙光等赎回金额超过1亿美元。

“房企进行债券回购除了维稳市场信心之外,也因当前债券价格相对便宜,以低折扣进行回购实则比到期兑付更为划算。”克尔瑞分析表示。

不过贝壳研究院预计,12月份,房企到期债务维持在800亿元规模,房企偿债压力仍然较高。“距离年末仅剩不到1个月时间,许多企业将会加速出清存货,或将延续下半年以价换量的策略。”

中国银行研究院较新研报也认为,房地产调控要稳字当头,优化政策手段,避免“处置风险的风险”。短期内,在保持房价基本稳定的基础上,充分考虑2022年经济下行压力,合理实施房地产企业融资调控政策,满足刚需和改善型购房者合理的贷款需求,防止出现房地产企业在融资收紧与销售下行双重挤压下,违约情况扩散蔓延,甚至引发流动性危机。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。