第二批集中供地全面收官!657宗地揽金超6440亿元

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:中房网

随着11月19日郑州第二批集中供地土拍结束,22城第二批集中供地已全面收官。相较于首批集中供地的火热,第二批集中供地经历了“暂停”、“重启”后,热度显著下降,底价成交、终止出让、流拍等现象屡见不鲜。

分析人士认为,土地市场遇冷的背后,反映的是房企拿地能力和拿地意愿双降。自“三道红线”新规出台以来,房地产金融监管不断强化,房企资金压力不断加大。部分城市要求房企必须用自有资金购地并严查资金来源,更是进一步限制了房企的拿地能力。另一方面,“限价”“限售”“限贷”等政策层出不穷,导致房企销售承压,抑制了房企的拿地意愿。

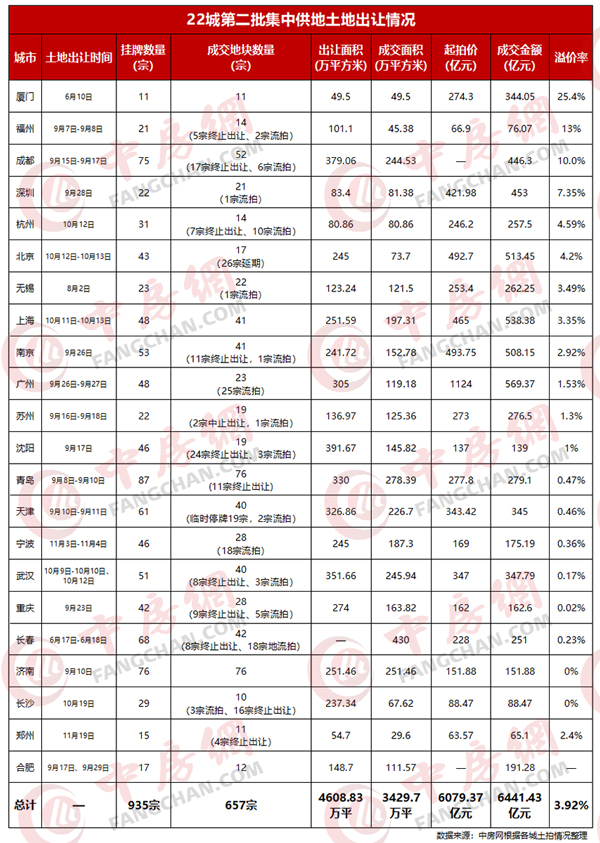

657宗地揽金超6440亿元

据中房网不完全统计,22城第二批集中供地总计成交住宅用地(含综合用地)约657宗地块,土地出让金总额6441.43亿元,综合溢价率不足4%。

据此前中房网的报道(22城首批集中供地面面观),在22城排名前列批集中供地中,土地挂牌数量918宗,总计成交住宅用地(含综合用地)约861宗,土地出让金总额10705.07亿元,综合溢价率达到15%。

整体来看,在第二批集中供地挂牌数量超过首批集中供地挂牌数量的情况下,无论是土地成交数量还是成交金额,都远低于首批集中供地,而整体土拍溢价率更是降低了7成多,土地市场降温明显。

流拍、终止出让现象频现,土地溢价率走低

在第二批集中供地中,流拍、终止出让、低溢价似乎成为了市场的“高频词汇”,就连北京、上海、杭州等在首批集中供地中表现突出的热点城市也不例外。

如杭州,作为首批集中供地土地成交金额的“大户”,其首批集中供地的57宗地块全部成交,溢价率达26%;而在第二批集中供地中,总计挂牌31宗地块,其中7宗地块终止出让、10宗地块流拍,最终仅成交14宗地块,较首批成交地块数量下降75%;而土地成交平均溢价率仅为4.59%,较首批平均溢价率下降8成多。

北京第二批集中供地原计划供应的43宗土地,仅11宗走到了现场竞价环节,除1宗地采用招标出让早就定下归属以外,直到竞买截止日,仍有26宗地块无人问津。在截止日当晚,北京宣布26宗地块延期出让,占总出让地块的60.47%。而总计16宗接到有效竞买申请的地块中,有5宗因仅有一家房企,最终以底价130.48亿元成交。溢价率方面,北京第二次集中供地溢价率约4.2%,较首批集中供地的7.1%溢价率减少了2.9%。

在上海也同样出现了终止出让、多宗地块底价成交的情况。10月8日,距离正式土拍还有3天,上海就叫停了7宗地块出让,截至10月14日第二批集中供地收官,41宗地块成交总价约538.38亿元,平均溢价率3.35%;其中,18宗普通商品房地块有9宗地块底价成交。再如广州,第二批集中供地48宗地块仅成交23宗,超过半数土地未能成功出让,尤其是第二天24宗土地只成交7宗,甚至番禺大石和黄埔开萝大道两个热区地块也无人问津。

还有郑州,其原计划出让15宗地块,但就在前一日,郑州市公共资源交易中心发布公告终止4宗地块的出让,成交的11宗地块有10块以底价成交;青岛第二批集中供地共推出87宗地,其中11宗块地终止出让,成交的76宗地块中72宗地以底价成交;天津共推出61宗地块,其中19宗地停牌,流拍2宗,31宗底价成交......

值得注意的是,在首批集中供地中以43%溢价率位居排名前列的重庆,在第二批集中供地中整体溢价率仅为0.02%;而以32%溢价率位居第二的济南,第二批集中供地的76宗地块全部底价成交,溢价率为0;长沙出让的10宗地块也全部底价成交,溢价率为0。这与首批集中供地中“熔断”“摇号”等火爆情形大相径庭。

国企、央企渐成拿地主力

在第二批集中供地中,民营房企的参拍积极性较首批集中供地有所降低,地方国企和央企的表现则相对突出。

如在青岛的第二批集中土拍中,中国金茂成为了土拍的较大赢家,拿地数量最多,共计8宗,其中5宗为中国金茂与海尔地产联合体竞得,其贡献的土地出让金也最多,合计约35亿元。此外,中铁建、华润、万科、保利发展等房企均有落子,其中万科联合体斩获3宗地,中铁建竞得2宗地,先进联合建安拿下2宗地,保利和每日置业联合体收获2宗地。与此同时,上海证券研究所在一份报告中指出,碧桂园、融创中国、旭辉控股集团等民营房企拿地积极性不及首批集中供地,融创中国仅在青岛拿下2宗土地,与首批集中供地收获52宗土地相比大幅下滑。

在天津第二批集中供地中,中铁豪揽6宗滨海新区地块成为拿地最多的企业,中海地产则竞得红桥铃铛阁、河西安江里以及和平区多伦道地块。

厦门、福州也出现了类似情况。在厦门,本地国企建发以成交金额101亿元排名排名前列,中海以62亿元排在第二,保利以50亿元排在第三;在福州,保利以17.13亿元排在拿地金额首位,福州建工以16.16亿元排在第二。

而11月刚完成第二批集中供地的郑州、宁波也延续了上述“规律”,从拿地情况来看,依旧是央企、国企表现较为突出。

相关业内人士分析表示,央企、国企在集中供地土拍中成为主力军在意料之中,现在整体市场的融资环境收紧,而央企国企相对融资利率要更低,民营房企算不过帐来的项目,央国企可以算得过。特别最近一年来,部分规模房企陷入债务危机,让民营房企的高负债问题变得更加严峻,不得不减少拿地。相比之下央国企的负债率比较低,还有借贷的空间。

中信证券的一位分析师同时指出,地方性国企在土地出让明显偏冷时能起到半市场化拿地托底的作用。

总体而言,不同于首批集中供地中的土拍竞争激烈、城市间冷热度分化明显等特点,第二批集中供地整体遇冷,而土地市场变冷的背后,既有企业资金面紧张、整体销售下行的短期因素,也有房企逐渐放弃“以高杠杆博高周转”行为的长期因素。

目前,22城的第三批集中供地也已陆续展开,这也是今年最后一次集中供地,在房企融资难出现缓解、地方下调拍地门槛等积极信号推动下,第三批集中供地的地块数量、拍卖规则、市场热度等又会有哪些变化?敬请关注中房网的持续报道。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。