百强房企单月业绩增长8%,整体投资积极性显著上涨

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:中房网

5月份,全国房地产市场整体运行平稳。

克而瑞研究中心近日发布的报告显示,其重点监测的29个城市商品住宅成交面积环比微降3%,同比仍增长10%,较2019年同期也增长10%。另一方面,5月份百强房企中有近4成企业单月业绩环比降低,但单月业绩同比增长的企业数量仍占到逾7成。与2020年相比,近半数百强房企单月销售业绩较去年月均水平的增幅在20%以上。

土地市场方面,5月份土地市场热度也持续回暖。在集中供地的持续推动下,销售50强房企投资力度大幅回升。单月投资额超过4300亿元,同环比分别上涨8%和51%,创下2020年以来较高水平。

百强房企单月业绩增长8%

报告显示,TOP100房企5月份实现销售操盘金额11192.8亿元,环比增长8%。单月业绩增速较4月降低14.2个百分点至17.8%,同比增速进一步放缓。与2019年5月相比,单月业绩增速也呈放缓的趋势。另外,从累计业绩看,1-5月百强房企整体的销售操盘金额同比增长51.3%,较2019年同期也增长近39.4%。

如果从全口径金额看,前5月销售金额超过千亿元水平的企业多达15家。其中,碧桂园、万科、中国恒大位居前三位,销售金额分别为:3541.2亿元、2872.4亿元和2868亿元。融创中国和保利发展销售金额超过2000亿元水平,中海地产销售金额超过1500亿元。此外,包括招商蛇口、金地集团、华润置地、世茂集团、绿地控股、龙湖集团、中国金茂、旭辉集团和绿城中国在内的房地产企业前5月的销售金额均超过1000亿元。

从百强房企各梯队门槛情况看,呈稳定增长态势。根据报告,前5月百强房企各梯队销售门槛继续提升,相较去年和2019年同期均有明显增幅。其中,TOP10房企销售操盘金额门槛为1080.5亿元,较2019年同期增长58.7%,龙头房企保持规模优势。TOP20和TOP30房企的销售操盘金额门槛较2019年同期也分别同比提升逾40%,实现规模稳定增长。

具体到单月业绩情况,虽然百强房企中有近4成企业5月份业绩环比出现降低,但单月业绩同比增长的企业数量仍占到逾7成。从企业表现来看,包括融创、保利、中海、招商、龙湖和世茂在内的房企5月份表现突出,单月业绩同环比增长显著。与2020年相比,近半数企业5月单月销售业绩较去年月均水平的增幅在20%以上。

投资意愿持续回升

土地市场方面,随着集中供地新政的推进,5月份土地市场热度也持续回暖。

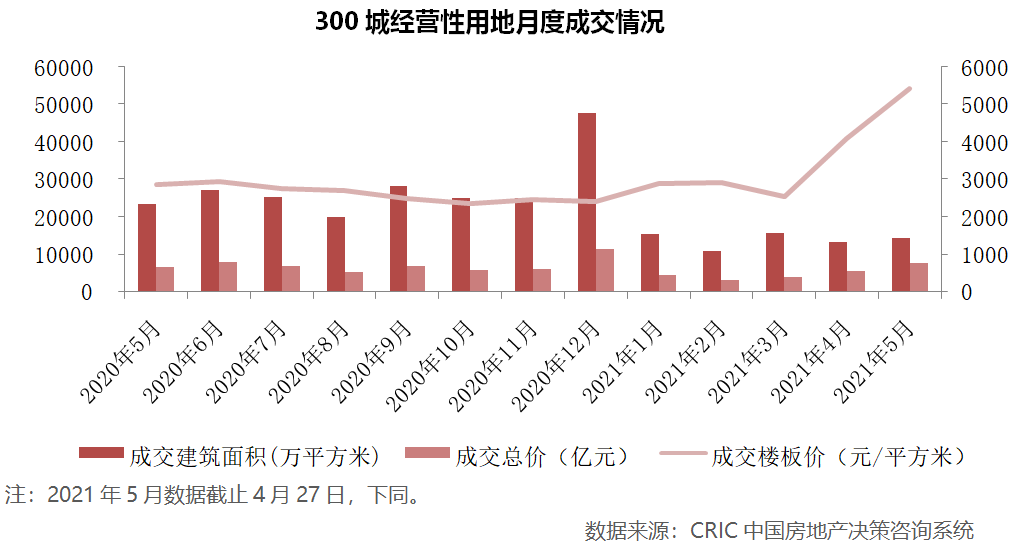

根据克而瑞研究中心发布的报告,5月份全国300城经营性土地成交量价齐涨,总成交建面1.43亿平方米,环比上涨6%;在部分核心城市集中供地之下,平均地价增至5425元/平方米,同环比涨幅分别为89%和33%。

其中,北京、南京和杭州成为“吸金大户”,成交金额均超过990亿元,远超其他城市。从集中度来看,北京、深圳、南京、杭州、厦门八成以上地块由百强房企竞得,而青岛、济南等半数地块被百强外房企所获。

从5月份10城集中供地的情况来看,销售TOP30房企共斩获40%的土地,规模房企凭借资金充裕、多元化的投资渠道优势显著。其中,TOP10房企一共竞得76宗地,占比超过20%。值得注意的是,新城、金地、绿城等规模房企在5月集中供地中投资明显提速。金地在环渤海继续巩固北京、济南的优势,绿城则在浙江大本营宁波连拿6宗地。

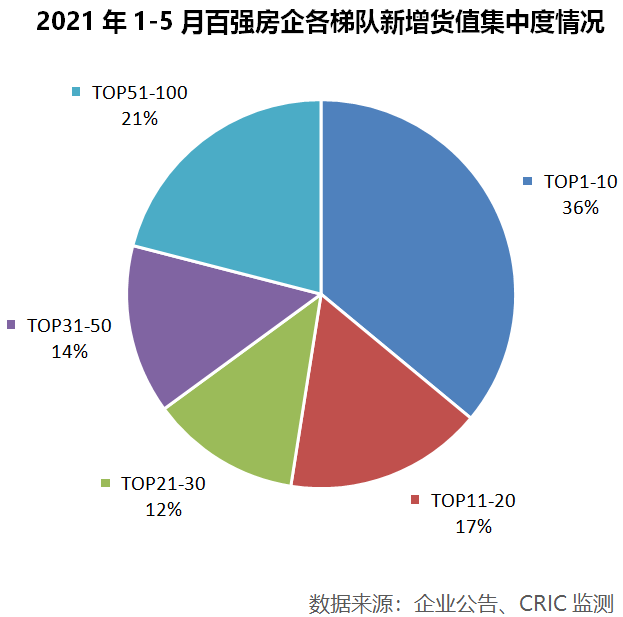

报告显示,截止5月末,新增货值百强门槛为78.2亿元,同比上涨19%。共有24家房企新增货值达到500亿元,其中碧桂园、万科、保利等规模房企货值已超过2000亿元。新增货值集中度方面,TOP1-10和TOP11-20房企新增货值分别占百强的36%和17%,较4月末分别降低3、2个百分,但20强房企仍占据了新增货值的一半以上。

从50强房企来看,投资力度大幅回升。5月单月投资额超过4300亿元,同环比分别上涨8%和51%,创下2020年以来较高水平。TOP50中超过半数房企单月投资额环比提升,共16家房企单月投资额超过百亿。例如万科、华润、融信等房企在核心城市投资金额颇大。此外,碧桂园虽然在集中供地中投资较为温和,但由于其布局广泛,单月投资额也超过200亿元。

区域分布上,长三角依然是投资的主力区域,1-5月百强房企拿地中有49%位于长三角区域。其次,在北京集中供地下,环渤海区域占比达到18%,较4月末提8个百分点。中西部和珠三角分别占17%和16%,占比相当。

中小房企拿地的优质时机来临?

进入6月份,房企将面临全力冲刺年中业绩。对此,克而瑞研究中心预计供货力度将显著回升,届时成交有望实现较大比例增长。但各区域、各城市市场仍将持续分化。

同时,随着上海、苏州、合肥、郑州等热门城市首次集中供地,土地市场的整体热度还将继续提升。

从5月份集中供地来看,规模房企、国企等资金实力雄厚的房企成为首次集中供地中的赢家,将诸多优质地块收入囊中。反之中小房企生存环境堪忧,联合拿地成为了众多房企突围之道。尤其是那些土地总价较高的城市,抱团取暖或成主流。

而从短期来看,规模房企的优势将延续,行业集中度仍会继续提升。克而瑞研究中心分析认为,对于未能在首轮成功拿地的企业,尤其中小房企,及时转移战略布局、拓宽拿地渠道将是获得新增土储、保证企业持续运营的重要方式,但如何在权益和规模之间做取舍,将是此类房企面临的一大考验。尤其是排名前列轮规模房企“厮杀”之后,第二批集中供地或将是中小房企争夺的优质时机。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。