5月土地市场量价齐升,规模房企依旧占据特别优势

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

随着“集中供地”的持续推进,5月份土地市场量价齐升,热度持续回暖。其中10个集中供地城市共成交371宗含宅用地,成交金额接近5000亿元,但城市分化依旧显著。

从目前已经完成的首批集中供地中情况来看,规模房企依旧占据特别优势,2021年5月,10个集中供地城市中TOP30房企共竞得的土地占比达40%。

2021年6月2日,苏州首批集中供地落下帷幕,共成交25幅含宅地块(不含保障房),成交总金额达421.65亿元,平均成交溢价率7.83%。

从意向参拍企业数量来看,部分热点地块意向房企多达60家,最终国企、央企依然是“大赢家”,首轮25地块中,国企央企一共获得11块地,占比超过40%,共计成交金额253.82亿元。苏州市场的“老玩家”如万科、中海、保利等规模房企持续深耕,将进一步巩固自身市占率。

我们认为,从短期内来看,规模房企投资策略仍是聚焦首轮集中供地,拿地优势较为显著。但随着政策不断落地,二、三轮或将成为中小房企的机遇点。

01

5月土地市场量价齐升

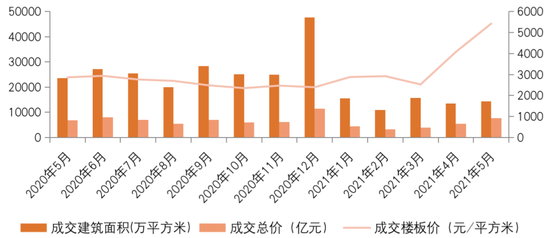

2021年5月,全国300城经营性土地成交量价齐涨,总成交建面1.43亿平方米,环比上涨6%。在核心城市集中供地下,平均地价增至5425元/平方米,同环比涨幅分别为89%和33%。

图:300城经营性用地月度成交情况

注:2021年5月数据截止4月27日,下同。

数据来源:CRIC中国房地产决策咨询系统

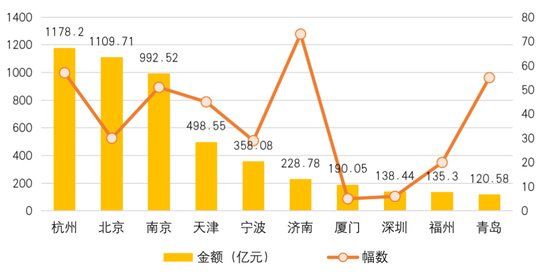

5月集中供地迎来出让高峰,10个城市共计出让含宅地块371幅,成交金额近5000亿元。其中北京、南京和杭州成“吸金大户”,成交金额均超990亿元。

图:5月份集中供地城市成交含宅地块幅数及成交总金额

备注:仅计算含宅地块

数据来源:CRIC中国房地产决策咨询系统

值得注意的是,在这10个集中供地的城市中,销售TOP30的房企共斩获40%的土地,其中,前十强房企一共竟得76宗地块,占比超过20%,规模房企优势显著。

具体来看,一方面国企、央企、规模房企依然是投资主力军,如万科、保利、中海、招商等绿档企业,5月在集中供地中均新增5宗地块以上。尤其是万科、招商等延续了4月积极拿地态势,截止到5月,在首轮集中出让中已分别获得20和14宗地。

另一方面,随着核心城市集中供地节奏加快,区域深耕型房企得益于地缘优势及稳定的市占率投资优势显著。如滨江、融信联手在杭州获得7宗地,首开也在北京新增5块土地。

02

已有17城完成首批集中出让

2021年6月2日,苏州完成首轮集中供地共成交25宗含宅地块,成交金额超400亿,从意向参拍企业数量来看,苏州土拍热度并不逊于南京、杭州等城市。部分热点地块意向房企多达60家。

但是从成交数据来看,苏州首次集中出让呈现“稳”和“冷”。主要是一方面苏州作为长三角核心二线,市场热度、发展前景均可看高一线。且由于本次出让地块位置优越,参拍房企积极性较高;另一方面,由于一次性报价机制也让诸多中小房企看到了捡漏的机会。

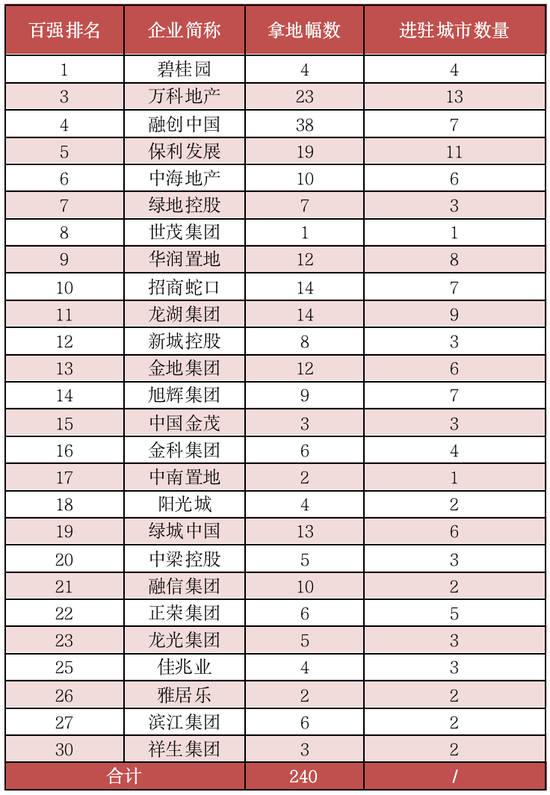

截止苏州土拍结束后,已经有17个城市完成了首批集中出让。竞争格局来看,30强房企在17个城市中共拿下240宗含宅地块,其中头部房企表现尤为突出,万科、融创拿地总量超过20幅。

表:截至目前30强房企在集中供地中拿地情况

数据来源:企业年报、CRIC

总体来看,“集中供地”下联合拿地成为了众多房企突围之道。尤其是北京、杭州等土地总价较高的城市,抱团成为主流,而“规模房企+中小房企”、“中小房企+中小房企”、外来房企与地方企业互补等组团模式更为常见。

03

新增货值百强门槛上涨19%

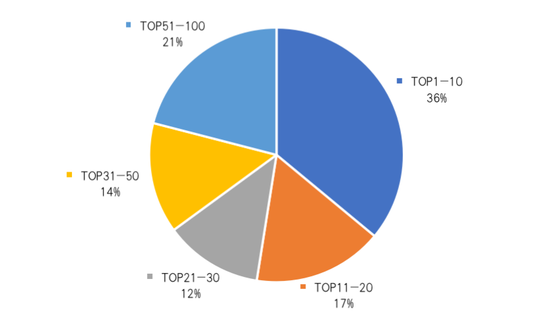

截止5月末,新增货值百强门槛为78.2亿元,同比上涨19%。共有24家房企新增货值达到500亿元,其中碧桂园、万科、保利等规模房企货值已超过2000亿元。

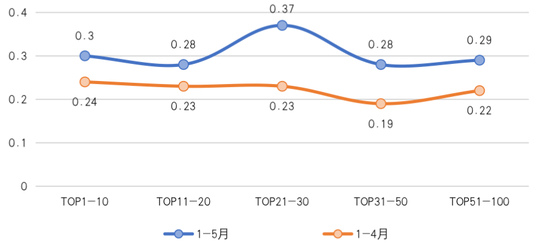

图:2021年1-5月百强房企各梯队新增货值集中度情况

数据来源:企业公告、CRIC监测

在集中供地的推动下,百强房企整体投资积极性显著上涨,房企对热点城市的土地仍有强烈需求。1-5月百强房企拿地销售比达到0.3,较4月末的0.23有明显提升,且各梯队拿地销售比均出现一定程度走高。其中,TOP21-30房企的拿地积极性较高。

图:2021年1-5月销售百强房企各梯队拿地销售比

备注:拿地销售比:各梯队新增投资价值/各梯队全口径销售金额

数据来源:企业公告、CRIC监测

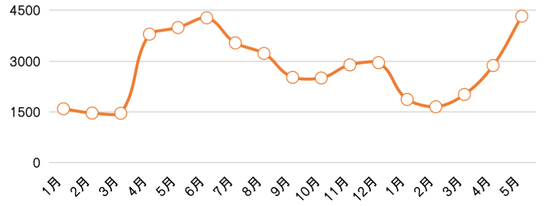

在集中供地的推动下,5月销售50强房企投资力度大幅回升。单月投资额超过4300亿元,同环比分别上涨8%和51%,创下2020年以来较高水平。TOP50中超过半数房企单月投资额环比提升,共16家房企单月投资额超过百亿。

图:50强房企2020年1月至2021年5月单月拿地金额走势(单位:亿元)

数据来源:企业公告、CRIC监测

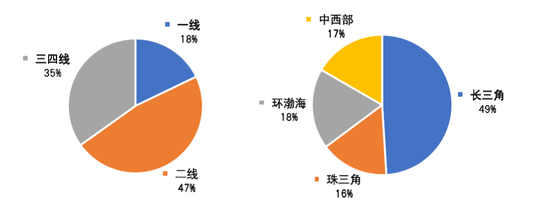

与此同时,在供地结构影响下,5月百强房企在一二线的投资比例持续提升,金额占比达到65%,较上月增加7个百分点。

区域分布上,长三角依然是投资的主力区域,1-5月百强房企拿地中有49%位于长三角区域。其次,在北京集中供地下,环渤海区域占比达到18%,较4月末提8个百分点。

图:2021年1-5月百强房企拿地能级、区域分布情况(按金额)

数据来源:企业公告、CRIC监测

从5月份集中供地来看,规模房企、国企等资金实力雄厚的房企成为首次集中供地中的赢家,将诸多优质地块收入囊中,反之中小房企生存环境堪忧,只能通过联合拿地、抱团取暖的方式参与。

短期来看,在首轮集中供地中规模房企的优势仍将延续,行业集中度仍会继续提升。6月还将有上海、合肥、郑州等热门城市将进行首次集中供地,整体热度也将继续提升。

对于未能成功拿地的企业(尤其中小房企)来说,及时转移战略布局、拓宽拿地渠道将是获得新增土储、保证企业持续运营的重要方式,但如何在权益和规模之间做取舍,将是此类房企面临的一大考验。尤其是排名前列轮规模房企“厮杀”之后,第二批集中供地或将是中小房企争夺的优质时机。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。