房企商票四年复合增速接近60%,整体兑付压力可控

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

近期,多家房企纷纷卷入商票兑付风波。

针对房企商票频频违约现象,央行等监管部门于6月将“三条红线”试点房企商票数据纳入监管范围,要求相关房企将商票数据随“三条红线”监测数据每月上报。

所谓商票,实际指的是商业汇票,是基于真实、合法的商业交易活动,由出票人签发,委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据。根据最终承兑对象不同,可分为银行承兑汇票和商业承兑汇票(以下简称银承、商承),而商承由企业承兑,信用风险大,往往更容易出现逾期拒付或延期支付的违约事件。

过去,应付账款和应付票据已成为房企增加经营杠杆的“隐秘资金池”,随着房企融资端持续收紧,房企表内外有息债务受到穿透式监管,房企应付票据规模明显抬升,2017年至2020年,房企商票四年复合增速接近60%,但多数房企商票压力可控。

即便如此,商票已成为房企解决流动性的一把双刃剑,过度使用不仅长期透支企业信用,而且面临一定程度的政策风险。

01

房企商票四年复合增速接近60%

2017年以来,房地产外部融资环境处于全面高压状态,房企融资压力越来越大,应付票据规模不断增加,尤其2020年“三条红线”新规进一步限制房企债权融资的能力,房企流动性压力逐年递增的情况下,房企加大商票使用规模。

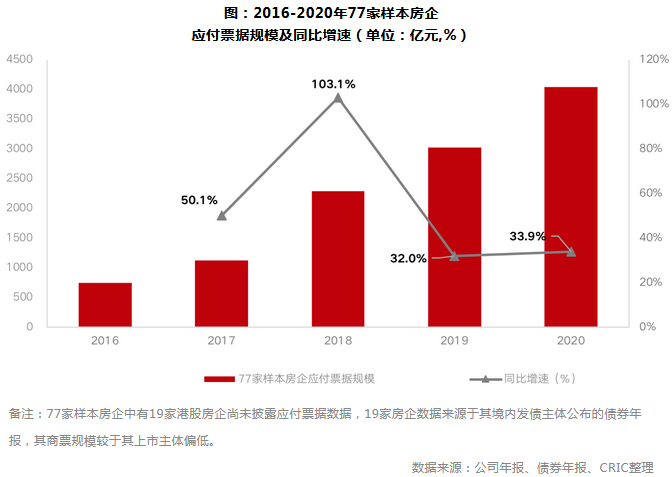

CRIC数据显示,从特别值来看,77家样本房企应付票据规模从2016年750.74亿元增长至2020年的4040.95亿元,复合增速52.3%,历年增速均维持在30%以上,其中2018年增速较高,达到了103%。

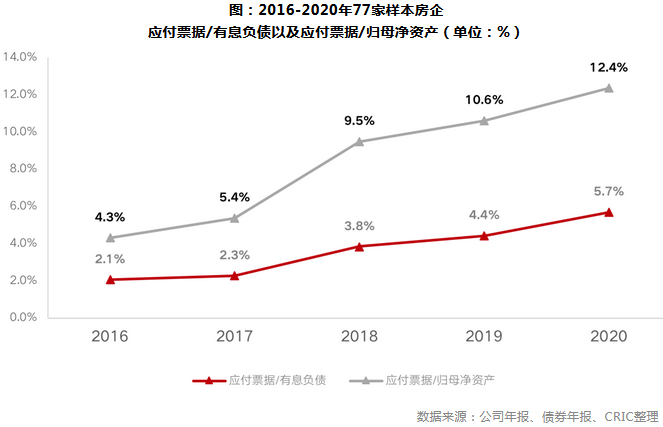

近期来,主流房企应付票据规模增速明显高于有息债务增速,房企将有息债权融资压力向供应链融资转移。CRIC数据显示,77家样本房企应付票据/有息负债从2016年的2.1%增至2020年的5.7%,呈稳步增长态势。

从目前来看,绝大多数房企应付票据规模处于可控范围内。77家样本房企中,应付票据/有息负债高于10%的房企有5家,处于5%-10%之间的房企共12家,企其余43家比值处于0-5%之间,17家房企应付票据余额为零。

若以应付票据/归母净资产来衡量房企对商票这类经营杠杆的利用程度,其走势也呈现逐年稳步递增态势。2020年77家样本房企应付票据/归母净资产同比增长1.7个百分点至12.4%,其中12家房企应付票据/归母净资产超过样本均值,多数房企并未大规模利用商票融资行为。

02

超九成商票集中于TOP30房企

由于应付账款和票据并不计入有息债务的统筹范围内,叠加商票成立条件简单,无需签发备案或抵押,且融入资金的使用用途并没有特殊限制,房企通过供应链融资的现象愈发频繁。

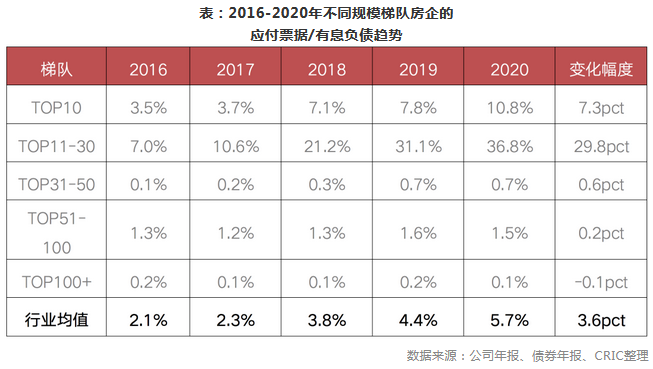

值得注意的是,相较于中小梯队房企,规模房企在产业链上更具议价能力,供应链融资的优势也更为明显。CRIC数据显示,2020年77家样本房企中,TOP30房企应付票据余额占比约93%,其中8家应付票据规模超百亿。

而且,房企排名越靠前,应付票据余额占比就越高。其中TOP10房企应付票据余额占比达到了77.2%,远高于其他梯队房企,TOP11-30房企应付票据余额占比排在第二位,为15.5%,百强开外房企应付票据占比仅为0.4%。

从趋势上来看,TOP100梯队房企对商票依赖度逐年提升,其中商票融资依赖度提升较快的当属TOP30房企,2020年末TOP11-30和TOP10房企应付票据/有息负债分别较2016年提升29.8和7.3个百分点。

可以预见的是,商票纳入“三条红线”监管范围内,对高杠杆的头部房企而言,后续将面临较大的商票承兑和融资压力。

03

房企依赖应付账款融资

房企对供应链及合作方融资的依赖程度如何?按兑付对象的不同,CRIC通过将房企总应付类债务拆分为应付贸易账款及票据、应付合作方及股东关联方款项以及其他应付类债务三个方面研究发现,2018年以来,98家主流房企总应付类债务/有息债务呈现出明显的“爬坡”趋势,且走势愈发陡峭。

具体而言,2018年98家主流房企三项应付类债务合计占有息债务的比值77%,同比增长8.1个百分点,2019年同比增加8.5个百分点,2020年增速更是达到11.1个百分点。房企总应付类债务增速明显高于有息负债增速,且增速逐年递增,与融资收紧息息相关。

在三项应付类债务中,应付贸易账款及票据近年来增速最为明显,从2016年的26.2%快速攀升至2020年45%。得益于产业链上得天独厚的话语权优势,房企无偿占用供应链资金的现象严重,其中八成是无息的应收账款,带息的应付票据规模有限,而合作方及关联方应付类往来款项和其他类应付款项占有息负债25%上下。

值得注意的是,TOP10房企供应链融资依赖度远高于TOP11-30,随着房企加码商票,2021年以来商票逾期现象频出,过度依赖商票的问题也逐步显现,不超过半年的兑付期限给资金流动紧张的房企带来不小的挑战,若是经常发生逾期情况,这对于房企的信用而言也是一种长期透支。

随着商票纳入监管,继续过多依赖商票未来或有政策风险。结合近期政策风向及暴露出的商票逾期风波,建议房企将商票当做一种短期的应对措施,但绝不能作为长期的发展策略。未来房企应该减少对商票的过度依赖,绝不能通过大量发行商票,隐匿债务风险,将当下的风险转嫁至未来,回归经营才是房企重点工作。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。