部分“集中供地”城市已现“零供应”,优质地块地价继续走高

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

2021年2月,全国土地市场成交建面环比下滑。受2月底“22个重点城市集中供地新政”影响,以北上广为代表的重点城市已经暂缓了土地挂牌,重点城市的优质地块在短期内面临断供。

在此影响下,房企为了在新政前尽可能增加优质土储,特别是现金流较紧张的中小房企,拍地热情高涨,导致土拍热度进一步升温。2月土地市场热度再度上涨:地价、溢价率均进一步走高,流拍率也回落至10%以下。

随着22个重点城市集中供地的落地实施,预计重点城市土拍热度将有所回落,溢价率指标将再度向低位回归,但是在土拍信息透明度加强、而拿地机会减少的情况下,对于那些稀缺的优质地块而言,反而会获得更高的市场关注度,导致重点城市不同地块间的冷热分化进一步加剧。

01部分“集中供地”城市已出现“零供应”

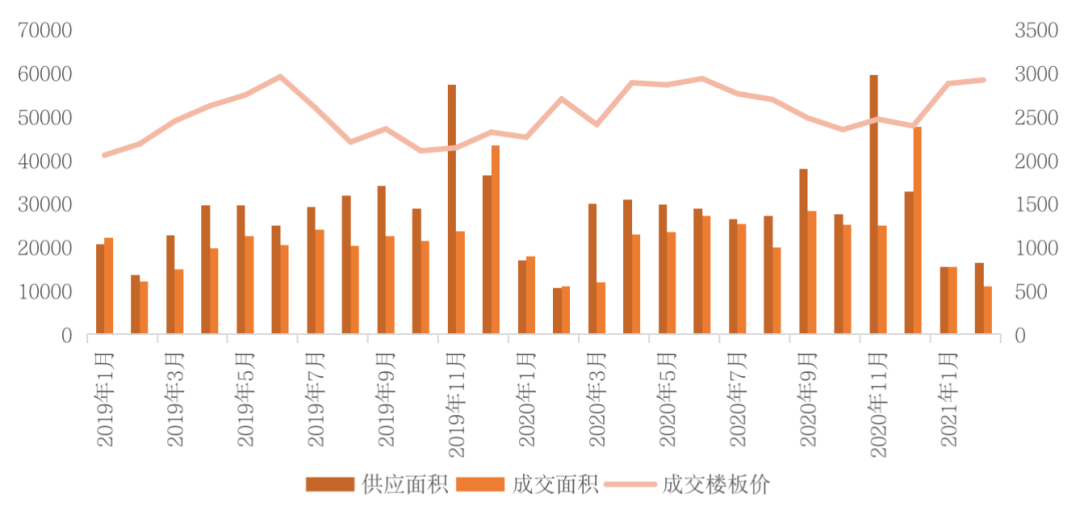

2021年2月,土地市场整体挂牌量较1月有小幅增长,据CRIC统计数据显示,全国土地市场经营性土地供应总建筑面积16511万平方米,环比增加7%,同比增幅达54%,从数据来看,同比增幅突出的主要原因为,去年同期疫情影响严重,整体市场跌入冰点,多城延后或中止土地挂牌,在去年同期较低基数的影响下,今年同比数据较为突出。

2月底以来,22个重点城市集中供地新政引发业内关注,共传出22个重点城市推行土地集中出让制度,涵盖4个一线城市和18个热点二三线城市,包括北京、上海、广州、深圳、天津、重庆、南京、杭州、厦门、合肥、济南、武汉、成都、福州、郑州、无锡、苏州、沈阳、长春、宁波、青岛、长沙。内容主要涉及“两集中”,即集中发布出让公告、集中组织出让活动,且2021年发布住宅用地公告不能超过三次。

部分城市受“22城市集中供地”新政影响,暂缓了土地挂牌,如北上深本月均是零供应,仅少数未在传闻名单中的城市有土地供应,整体供应量位于低位。

成交方面,受春节传统假期影响,2月全国土地市场成交规模较上月有所回落,据CRIC统计数据显示,全国土地市场经营性用地成交建筑面积11010万平方米,环比减少29%,同比持平。各能级城市的成交建面环比均不敌上月。

价格方面,本月平均楼板价延续高位运行,并进一步逼近3000元/平方米大关,平均地价达2922元/平方米。这主要是因为,上海、广州等多个热点城市受“集中供地”新政影响暂缓了土地挂牌,部分房企为了在新政前尽可能增加优质土储,抢占“末班车”,拍地热情高涨。

各能级城市表现方面,一线城市平均地价为18382元/平方米,环比大涨52%;二线城市因上月成交主力高地价的杭州、南京等城市供地量减少,二线城市本月成交楼面价环比下降12%至4774元/平方米;三四线城市的平均地价也在热点三四线优质地块供应增多的带动下较上月有所回涨,环比微涨2%至1777元/平方米。

图:CRIC监测城市经营性用地月度成交量价走势(单位:万平方米,元/平方米)

数据来源:CRIC中国房地产决策咨询系统

02 热点三线高溢价地块成交增多

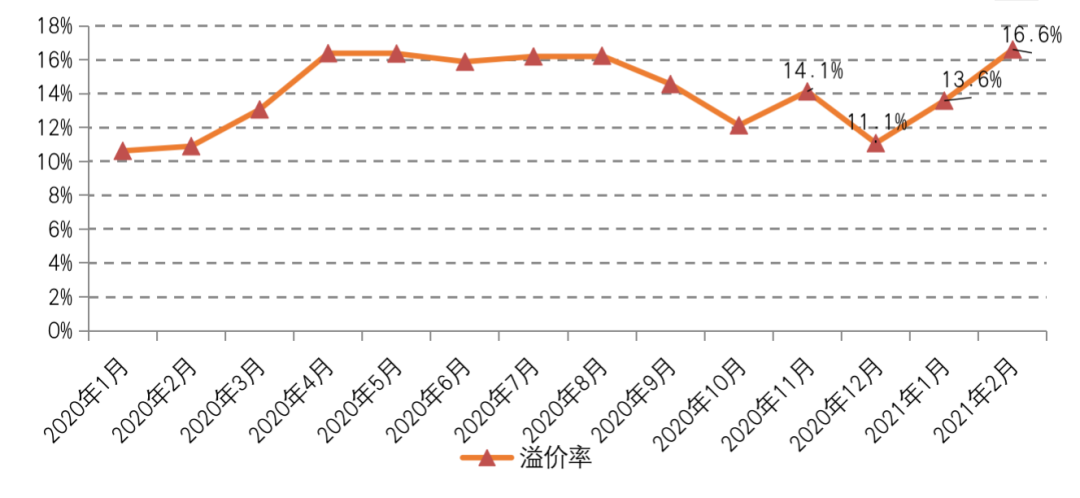

在优质地块供应明显增加特别是热点三线城市高溢价地块成交幅数明显增加的影响下,2月成交溢价率延续上月的回升势头,增至16.6%,环比1月增加了3个百分点,已涨至2020年以来的较高点。

各能级城市表现一致,溢价率环比1月均呈现上升的趋势。其中一线城市升温最显著,溢价率环比1月增加了7.1个百分点至10.8%,北上广均有溢价率超过30%的地块成交;二三线城市溢价率环比上月也明显上涨,其中三四线城市的溢价率更是在徐州、南通等热点城市有超高溢价地块成交的拉动下进一步逼近20%。

图:CRIC监测城市经营性用地溢价率走势图

数据来源:CRIC中国房地产决策咨询系统

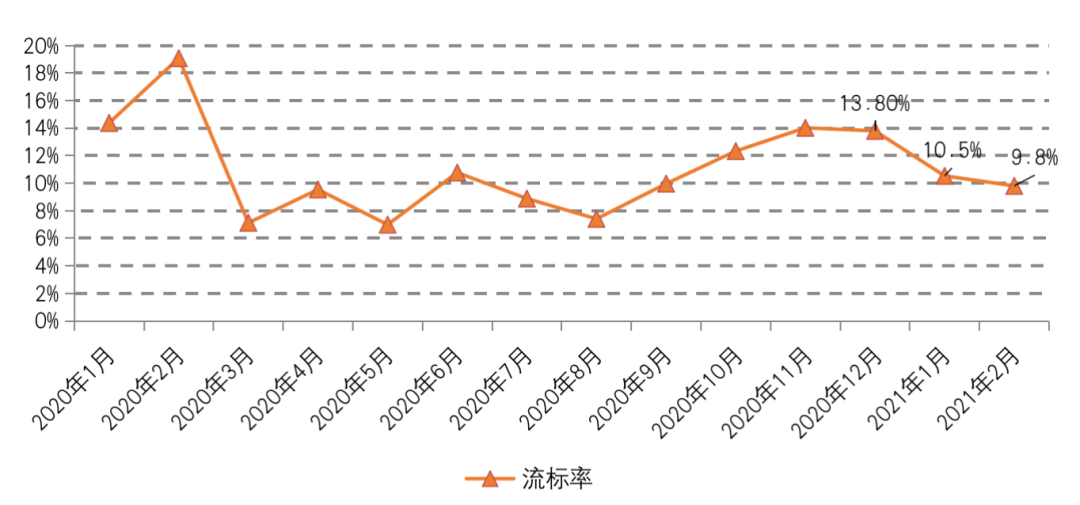

土地流拍方面,受优质地块供应较多,加上年初各大房企拿地资金相对充裕影响,2月土地流拍现象出现了一定的环节。CRIC重点监测城市中,流拍率已降至9.8%,环比上月下降了0.7个百分点。

图:重点监测城市的经营性用地流拍率走势图

数据来源:CRIC中国房地产决策咨询系统

03 热点城市优质土地拉动地价继续走高

虽然2月土地成交建面较上月有所回落,但优质土地供应仍然不少,特别是上海、广州、北京等城市的部分重大项目用地或者区位优越的纯宅地,吸引了市场较高的关注度。

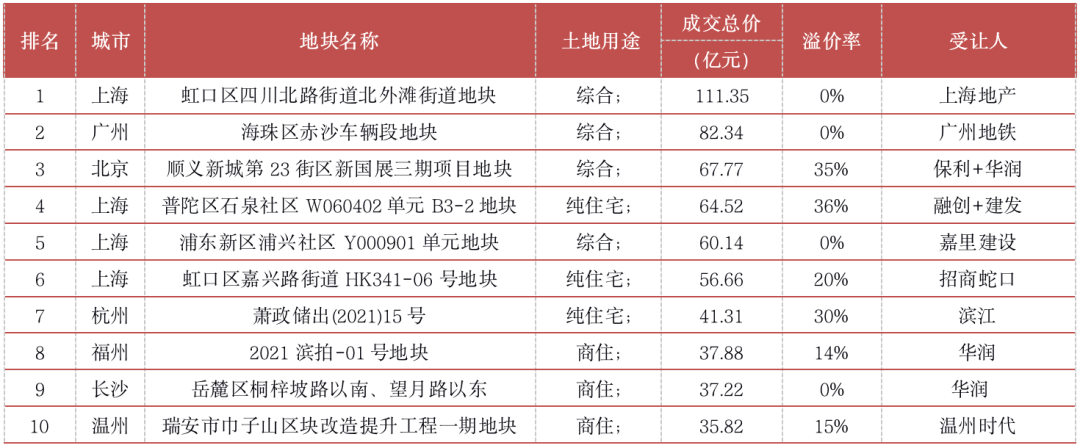

从2月成交总价前十和单价前十的地块来看,除了少数出让条件较为苛刻的土地以底价出让,其他大部分地块的成交溢价率均已超过10%,区域特别优越的纯宅地,成交溢价率基本都在20%,且竞争激烈。

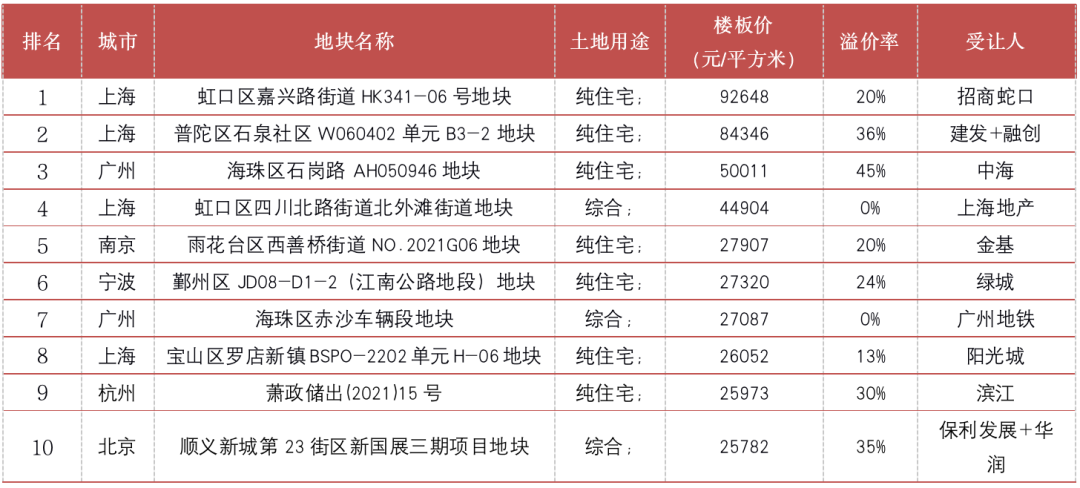

在这其中,上海表现最为耀眼,2月,上海的土地成交金额再次突破400亿元,达到421亿元,共涉及11宗地,除临港新城外,虹口北外滩、普陀石泉社区、宝山罗店均有优质地块出让。其中市场关注度较高的地块莫过于虹口嘉兴路街道纯宅地和普陀石泉社区纯宅地,这两宗地均位于中环内,区位十分优越,土拍竞争激烈,竞拍轮次均超过百轮。最终,两宗地分别以92648元/平方米和84356元/平方米的楼板价成交,并分别创下虹口区和普陀区的单价较高纪录。

表:2021年2月全国城市经营性土地成交总价排行榜

数据来源:CRIC中国房地产决策咨询系统

表:2021年2月全国城市经营性土地成交单价排行榜

数据来源:CRIC中国房地产决策咨询系统

2021年2月,适逢春节假期,全国土地市场成交规模土地成交建面环比大幅回落,不过在沪广等热点城市高价地集中成交的推动下,地价仍在上升,溢价率指标也在随之上涨。土地市场升温之下,调控政策也随之而来,其中供地“两集中”政策成为月内土地市场调控的关键词,且当前青岛、济南、天津等多个城市已明确响应。

接下来,在供地“两集中”政策背景下,预计重点城市土拍热度将有所回落,溢价率指标将再度向低位回归,但是在土拍信息透明度加强、而拿地机会减少的情况下,对于那些稀缺的优质地块而言,反而会获得更高的市场关注度,导致重点城市不同地块间的冷热分化进一步加剧。另一方面,在“两集中”试点推进的情况下,必然使得不少企业的拿地重心进一步向其他“次热点”城市转移,如南通、盐城等,这些城市的竞争格局和行政管控也将迎来更多新的变数。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。