关于房地产税改革试点的5个看法

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

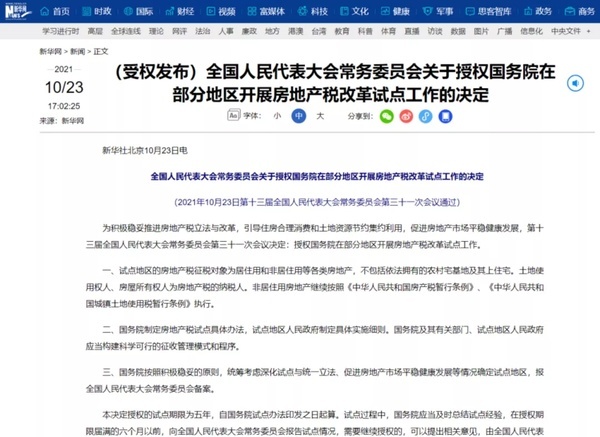

2021年10月23日,新华社北京电全国人民代表大会常务委员会关于授权国务院在部分地区开展房地产税改革试点工作的决定引起了业内外广泛的关注和讨论。

很多媒体认为,房地产税改革试点的开展,代表炒房时代的终结,也有媒体认为对多套房家庭影响较大,建议“卖二换一”,或者“卖三换一”,还有媒体解读为房价会出现大幅跳水。

我认为,“房地产税”的推出,不单纯只是为了抑制和控制房价。

调控房地产市场不是其本质原因,其核心是地税制度的改革。党的十八大以来,以习近平同志为核心的党中央高度重视财政工作,对深化财政改革、建立现代财政制度作出了一系列重大决策部署。此次房地产税改革试点工作的开展便是财政改革、税制改革中非常重要的一部分。

核心观点

1、调控房地产市场不是房地产税改革试点的本质原因,其核心是地税制度的改革

2、房地产税的改革和立法能扎实推动共同富裕

3、房地产税改革是房地产长效机制的重要部分

4、除北京外,热点一二线城市都有可能成为首批试点城市

5、至少半年时间内,试点城市的二手房市场会产生较大波动

房地产税是税制改革中非常重要的部分

2021年10月23日为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。

该决定发布当日,引起了业内外广泛讨论,很多人认为这一房地产税改革试点工作目的还是以调控房地产市场为准。

事实上,“十八大”以来,党中央便对深化财政改革、建立现代财政制度作出了一系列重大决策部署。党的十九大报告指出,“加快建立现代财政制度,建立权责清晰、财力协调、区域均衡的中央和地方财政关系。建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理”。

党的十九届四中全会决定进一步指出,“完善标准科学、规范透明、约束有力的预算制度”“优化政府间事权和财权划分,建立权责清晰、财力协调、区域均衡的中央和地方财政关系,形成稳定的各级政府事权、支出责任和财力相适应的制度”。

因此,从房地产税改革试点工作本身来看,其实是整体税制改革的一个重要的部分,并不仅仅只是单纯的调控房地产市场,核心还是在加快建立现代财政制度上面,房地产税是均衡中央和地方财政关系的重要组成部分。

可以期许的是,未来房地产税将成地方主体税种,并将逐步取代土地出让金收入,成为地方财政收入的重要组成部分。 房地产税改革扎实推动共同富裕

事实上,首提房地产税改革可以追溯至2003年,彼时,十六届三中全会通过的《中共中央关于完善社会主义市场经济体制若干问题的决定》提出“实施城镇建设税费改革,条件具备时对不动产开征统一规范的物业税,相应取消有关收费。”即对房屋持有环节进行征税,类似后续出现的“房地产税”。

由于全国推行的难度较大,直至2011年1月“房产税”正式落地,上海和重庆同时宣布启动房产税试点,对个人住房征收房产税。

2013年底,十八届三中全会发布《中共中央关于全面深化改革若干重大问题的决定》,并提出“加快房地产税立法并适时推进改革”。概念内涵也从“房产税”完善至“房地产税”。

房地产税的内涵也逐渐丰富,广义上是指一切与房地产经济活动有直接关系的税,涉及土地征收、公开招拍挂、房地产开发、房地产交易、住房租赁等多个环节,包括城镇土地使用税、土地增值税、印花税、契税、房产税等。

2019年两会《政府工作报告》首提“健全地方税体系,稳步推进房地产税立法”,“推进房地产税立法和改革”已成为监管部门的重点工作。

2020年以来,针对房地产税改革的内容多了起来。11月和12月,财政部部长刘昆曾两次公开表示“积极稳妥推进房地产税立法和改革”。

2021年3月13日,“十四五”规划和2035年远景目标纲要明确将“推进房地产税立法”纳入工作重点;4月7日,财政部财税司司长王建凡表示,要进一步完善综合与分类相结合的个人所得税制度,积极稳妥推进房地产税立法和改革;5月6日,刘昆发表的文章中表示,“十四五”时期的重点工作,包含“推进房地产税立法和改革”……

2021年10月15日《求是》杂志发表习主席重要文章《扎实推动共同富裕》,其中有三处提及房地产及相关内容:

1、推动金融、房地产同实体经济协调发展。

2、要完善住房供应和保障体系,坚持房子是用来住的、不是用来炒的定位,租购并举,因城施策,完善长租房政策,扩大保障性租赁住房供给,重点解决好新市民住房问题。

3、要积极稳妥推进房地产税立法和改革,做好试点工作。

其中“要积极稳妥推进房地产税立法和改革,做好试点工作”是重点之一,基于到本世纪中叶全体人民基本实现共同富裕的国家战略,即扩大中等收入群体,缩小城乡收入差距,改善收入和财富分配格局,因此,收入分配、财富调节等顶层制度改革宜早不宜迟,房地产税改革则是重要的一环。

核心一、二线城市有望成为首批试点城市

从市场层面来看,试点地区的房地产税征税对象为居住用和非居住用等各类房地产,不包括依法拥有的农村宅基地及其上住宅。土地使用权人、房屋所有权人为房地产税的纳税人。非居住用房地产继续按照《中华人民共和国房产税暂行条例》、《中华人民共和国城镇土地使用税暂行条例》执行。授权的试点期限为五年,自国务院试点办法印发之日起算。

由于这是一个对“居住用”房地产征税,是“持有性质”的税,因此从长期来看,对稳定市场有一定的积极意义,有利于房地产行业稳定健康发展,对未来十年健康发展有一定的推动作用。

短期来看,在近半年内可能会对市场会产生一定的影响,特别是对二手房市场的影响会比较大,在二手房市场的波动影响下,新房市场也会受到一定的影响。

从试点城市来看,由于目前整体市场分化严重,因此试点城市不太可能以“省级”为主,目前市场上有传闻说“浙江省率先参与试点”,我认为这不太可能,因为浙江省各城市的情况差距较大,从省级层面很难操作这些。

反而上海、广州、深圳、杭州、宁波、重庆、南京等热点一二线城市,很有可能会成为首批试点城市。

北京由于产权权属性质较为复杂,前期工作量可能较大,因此可能不太会加入试点行列。而海南省一方面由于体量不大,另外一方面主要为旅居型房地产市场,因此加入试点的可能性也不大,就算真要加入试点,最多也在三亚市等热点城市进行试点。

从2011年1月上海和重庆启动的房产税试点来看,上海是以多套房为主要征收对象,重庆则以高端豪宅为重点征收对象。

我认为,此次对房地产税改革试点不会高于上海当年房产税的税率标准。

上海市开展对部分个人住房征收房产税试点的暂行办法

总体来看,房地产税改革是中国房地产发展到一定阶段的必然产物,其作用值得肯定与重视,结合欧美、日本等发达经济体实行房地产税之后的市场表现来看,房地产税与房价下跌不能简单的划等号,房价预期主要取决于楼市供需关系,供地紧俏、需求坚挺的城市房价仍易涨难跌。

值得注意的是,试点城市的房地产税收取之后,应该更多的投入到当地的基础设施安全建设上,如学校、医院等,避免将房地产税做为平衡各城市税收的调节工具,要做到取自于何方,用之于何方,这样才更符合地税本身的特性,这样也能更好的推进该区域的发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。