三季度居民购房杠杆率近9年新低,百城房价下跌拐点已现

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

去年末,央行推出房地产贷款集中度管理制度,行业进入全面去杠杆阶段。

按照房贷两集中政策,对各类银行业金融机构的房地产贷款和个人住房贷款占比设置了上限,进行分档管理。至2021年三季度,个人住房贷款新增额同环比下降,个人住房按揭贷款新增额占新增境内贷款比例为20%,创2014年以来同期新低。

与此同时,自去年二季度以来,全国居民购房杠杆率持续下降,2021年三季度,全国居民购房杠杆率为24.8%,创2012年四季度以来近9年新低。

实际上,通过数据对比发现,房价涨幅与居民杠杆率总体呈现正相关关系。2021年三季度,多地房贷政策继续收紧,全国居民购房杠杆率继续下行,百城房价指数环比涨幅回落。

01

三季度住房贷款余额增速大幅回落

房地产贷款集中度管理制度已进入常态化实施阶段,在这道“紧箍咒”之下,银行不能超出额度上限,贷款额度或将延续有压有降的结构性调整。

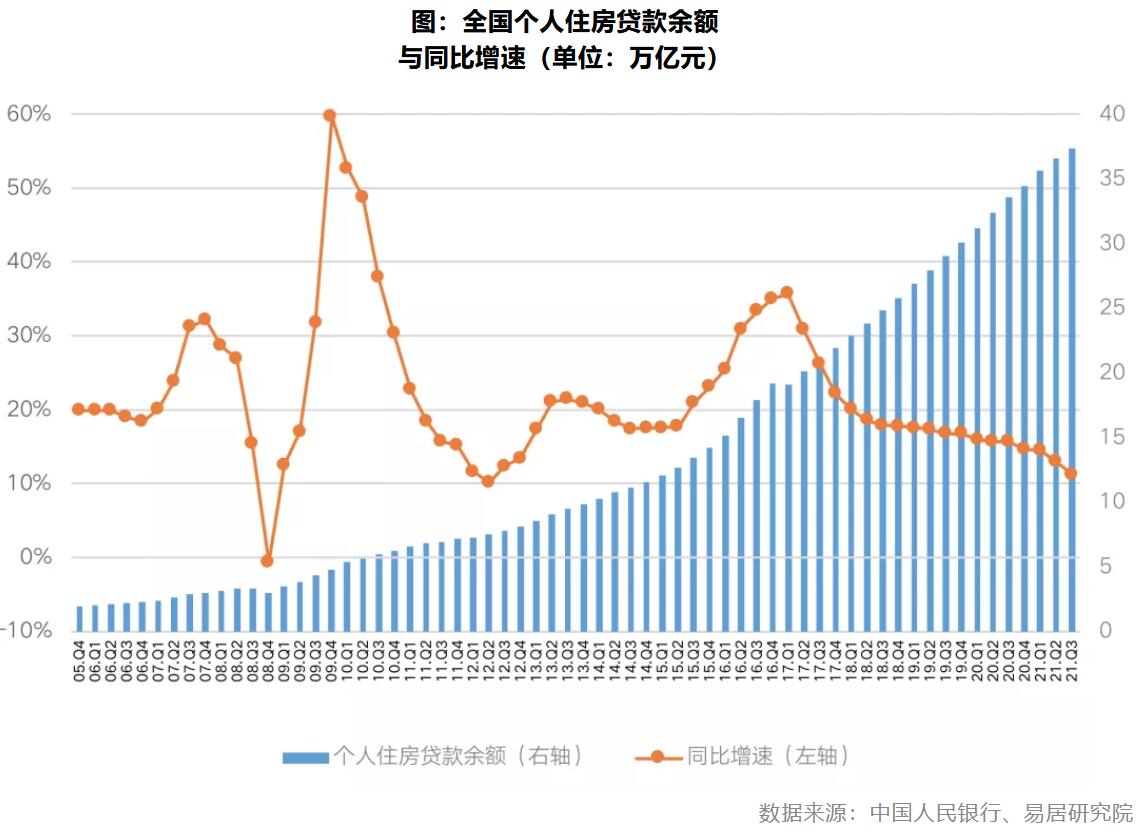

从人民银行季度公布的全国个人住房贷款余额走势来看,近年来呈现持续增长的态势,但增速持续放缓。2021年三季度末个人住房贷款余额37.4万亿元,同比增长11.3%,增速分别较上季度末和上年同期低1.7个和4.4个百分点。

这一轮下跌自2017年二季度开始,保持回落态势至今,2018年二季度以来回落速度有所趋缓。2020年四季度,部分银行个人房贷额度紧张,放贷速度变慢,个人住房贷款余额同比增速回落的幅度略有扩大,2021年一季度以来个人住房贷款余额同比增速回落幅度不断扩大,三季度增速回落至11.3%。

2021年三季度,个人住房贷款余额新增7900亿元,环比下降13%,同比下降36%,连续两个季度不断下降,打破了2015年以来三季度较二季度个人住房贷款新增额上升的周期性规律。

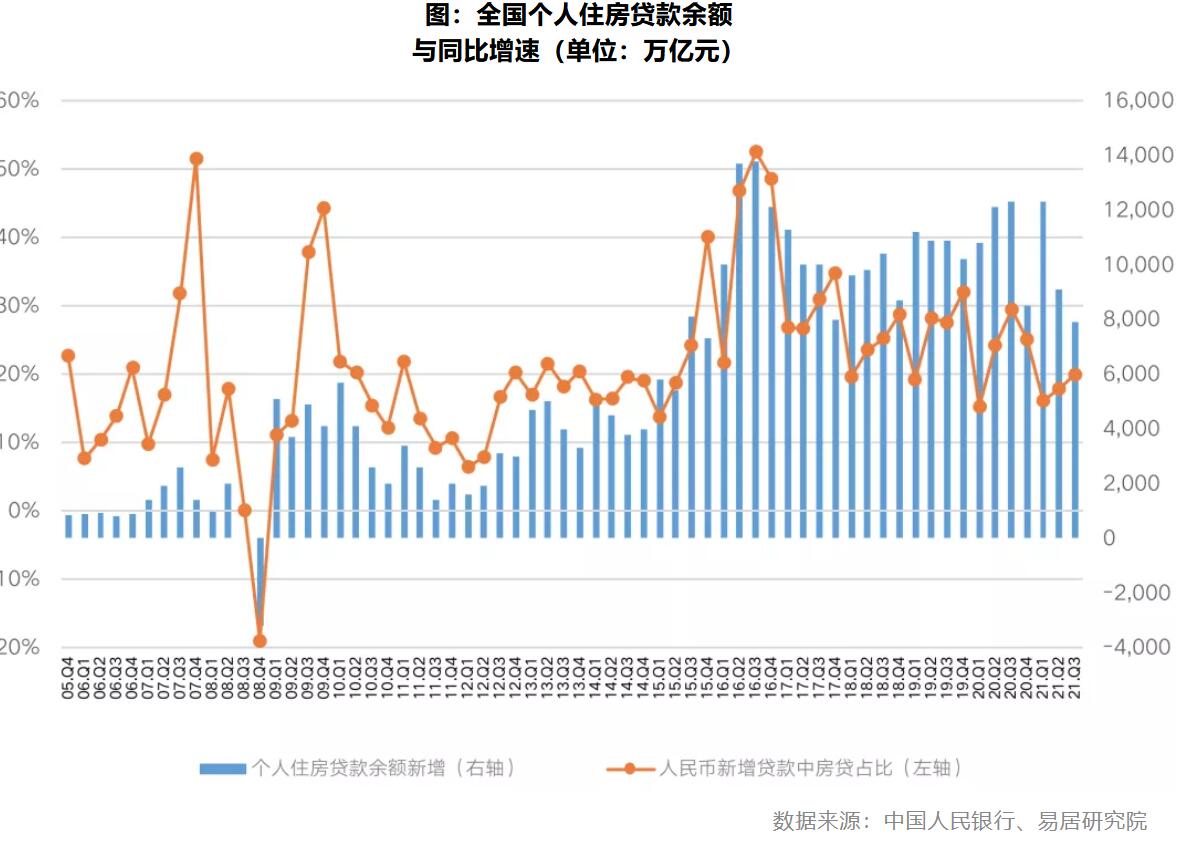

从全国人民币新增贷款中个人房贷占比来看,2021年三季度,个人住房按揭贷款新增额占新增境内贷款比例为20%,环比上升2个百分点,同比下降10个百分点,创2014年以来同期新低。

究其原因,首先供应端房地产贷款紧缩程度罕见,住房贷款审批趋严,银行放贷周期拉长,另外,需求端也在收缩,不断上涨的房贷利率抑制了部分购房需求。随着央行释放维稳信号,预计年内房贷利率将不会继续上涨,房价回稳的城市信贷政策将会迎来改善,预计四季度个人房贷余额同比增速还将继续回落。

02

全国居民购房杠杆率创近9年新低

今年以来多城银行房贷额度紧张,放款周期拉长,部分城市停止二套房、二手房房贷,重点城市的个人房贷利率一路走高,受此影响,全国居民购房杠杆率不断下降。

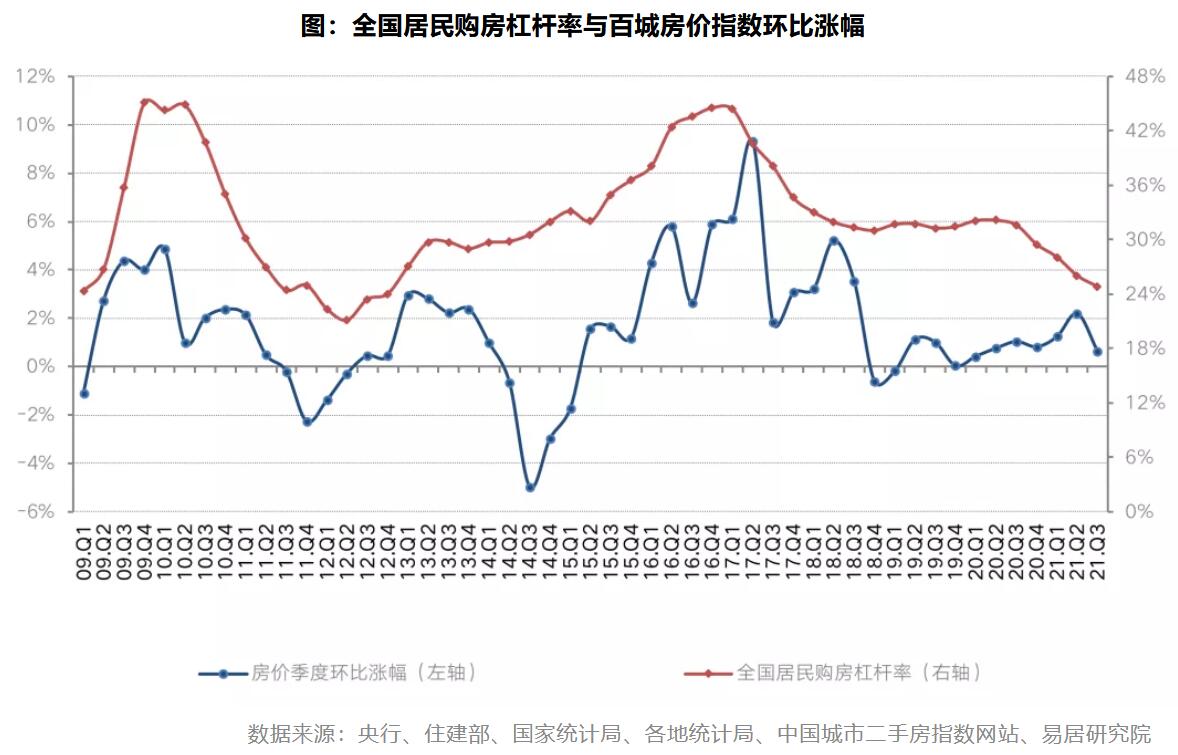

根据易居研究院估算,2021年三季度,全国居民购房杠杆率为24.8%,环比下降1.2个百分点,同比下降6.8个百分点,该指标从去年二季度开始持续下降,已创2012年四季度以来近9年新低。

从历史数据来看,2015年三季度,全国居民购房杠杆快速上升,2016年四季度居民购房杠杆率达到了44.6%,达到了2010年以来较高位。2019年,居民购房杠杆率一直处于小幅震荡中,基本稳定在31%-32%之间。

另据CRIC数据显示,2016年以来,居民持续加杠杆购房,致使杠杆率高企,个人住房贷款占比也呈逐年走高态势,截至2020年三季度,个人住房贷款余额多达33.7万亿元,较2015年净增长157%,居民杠杆率逐年提升至33%,较2015年增加13.7个百分点,债务收入比升至55%,较2015年增加24.5个百分点。

2020年上半年全国首套房贷平均利率持续小幅下降,刺激居民贷款购房,居民购房杠杆率连续两个季度小幅上升。不过下半年以后,多城通过提高二套房首付比例或贷款利率等,对房贷政策进行了收紧,三四季度全国居民购房杠杆率下行。

03

百城房价出现下跌拐点

据易居研究院测算,百城房价涨幅与全国居民购房杠杆率总体呈现正相关。

纵观历史数据,2015年一季度开始,居民购房杠杆率和房价指数同时出现大幅攀升态势,并分别于2017年二季度、2016年四季度见顶。随后双双波动下行。

2019年7月30日,政治局会议首次明确提出不将房地产作为短期刺激经济的手段,三季度杠杆率和房价指数涨幅同步下行,四季度杠杆率小幅上升,百城房价指数环比涨幅收窄至0。2021年三季度,多地房贷政策继续收紧,全国居民购房杠杆率继续下行,百城房价指数环比涨幅回落至0.63%。

从2016-2017年的数据来看,百城房价环比涨幅的拐点略滞后于居民购房杠杆率的拐点,受楼市降温影响,百城房价环比涨幅三季度大幅回落,实际在9月份便出现下跌拐点,预期四季度继续下跌。

整体来看,自央行推出房地产贷款集中度管理制度以来,引导居民杠杆率逐步回归到“安全线”以内,坚守不发生系统性金融风险的底线,信贷政策收紧初显成效,居民高杠杆购房情况有所缓解。

随着9月27日央行例会首提“两维护”,四季度居民购房信贷政策迎来适度宽松,尤其是提高首套房按揭贷款的授信额度,二手房阶段性停贷的现象也将明显改善,进而支持居民合理的自住以及改善性购房消费,保证正常房地产交易平稳运行,但考虑到房地产信贷政策没有出现明显宽松信号,且经济的下行压力不断加大,预计四季度我国住户部门杠杆率进一步增长或下滑的空间均不大。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。