央行降准约释放长期资金1万亿元,对房地产市场影响有限

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

2021年7月9日,中国人民银行宣布,将于2021年7月15日下调金融机构存款准备金率0.5个百分点。下调后,金融机构加权平均存款准备金率为8.9%。

据了解,此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。

从房地产市场来看,虽然此次降准为全面降准,但与房地产的整体关联度并不是很大,整体来看,降准后,市场资金充裕度增加,实质上还是为了提升金融服务能力,更好支持实体经济。

01 货币政策取向依然以“稳健”为准

中国人民银行下调金融机构存款准备金率最直接的影响为市场资金的流动性变充裕,据中国人民银行有关负责人就下调金融机构存款准备金率答记者问表示,此次降准是货币政策回归常态后的常规操作,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口,增加金融机构的长期资金占比,银行体系流动性总量仍将保持基本稳定。

从根本上来看,此次降准主要为三个方面:

一是在保持流动性合理充裕的同时,增强金融机构资金配置能力,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

二是调整中央银行的融资结构,有效增加金融机构支持实体经济的长期稳定资金来源。据了解,今年以来部分大宗商品价格持续上涨,一些小微企业面临成本上升等经营困难,此次降准也是引导金融机构积极运用降准资金加大对小微企业的支持力度。

三是此次降准降低金融机构资金成本每年约130亿元,通过金融机构传导可促进降低社会综合融资成本。

下一步,中国人民银行也将继续实施稳健的货币政策,保持流动性合理充裕。

02 此次降准对房地产市场影响有限

从2020年央行的降准情况来看,2020年上半年央行曾三度降准,释放长期资金约1.75万亿元,并两度下调LPR利率中枢,5年期以上LPR累计降幅达15个基点。

但下半年起,房地产行业融资环境开始发生根本变化,首先是“三条红线”的出台,2020年8月20日央行和住建部在北京召开的重点房地产企业座谈会上提出了房企融资的“三条红线”标准,分档设定房企有息负债的增速阈值,并压降融资类信托业务规模,倒逼房企去杠杆、降负债。这标志着房地产调控的进一步深入,对后续房企融资的影响十分深远。

在提出三条红线之后,相关的政策和表态接踵而至,下发三张监测表,强调此次监管为穿透式,表内表外全覆盖。这一系列的动作充分表明对房企的融资监管进入了一个新的阶段,以往可以采取的财务手段基本都已失效。

表:2020年提出三条红线后部分房企融资相关政策及表态

资料来源:CRIC整理

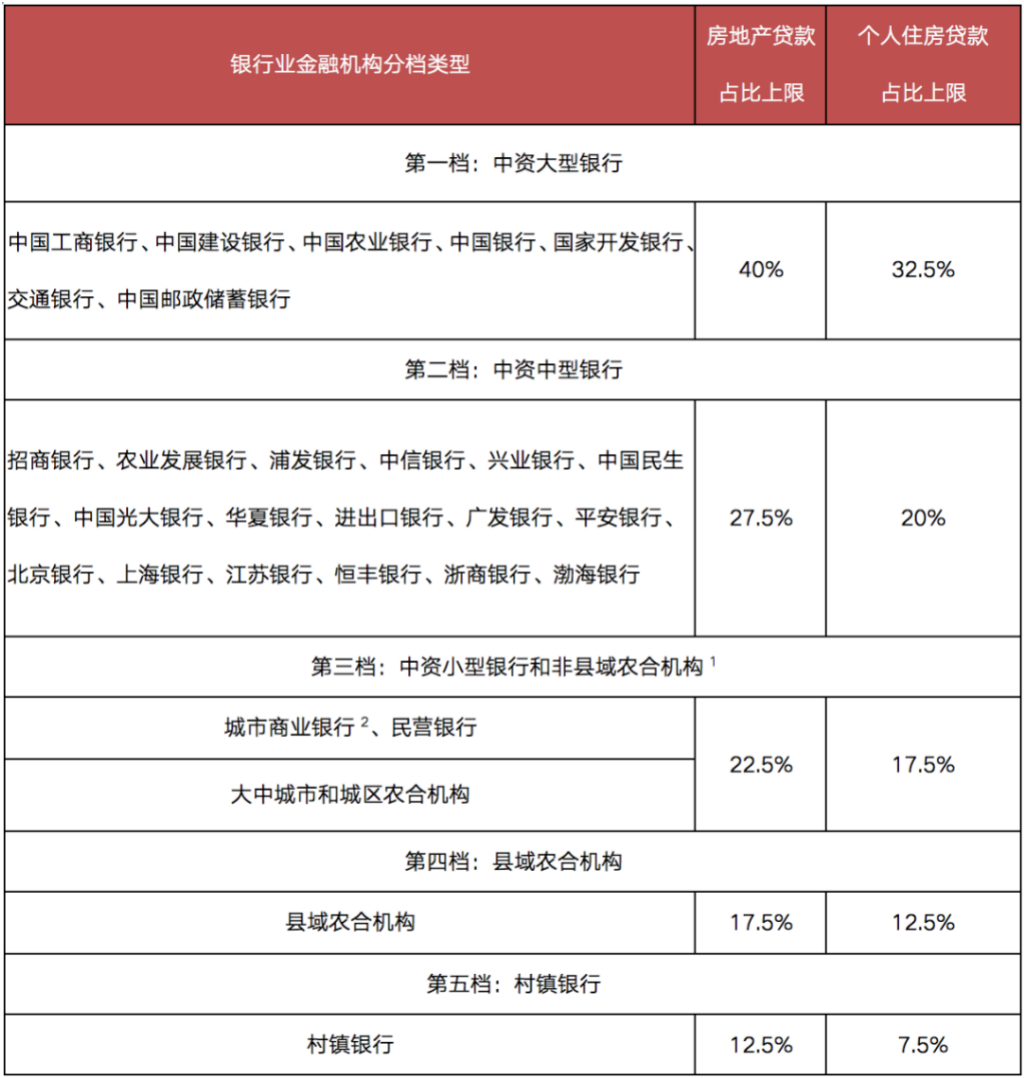

接着2020年的最后一天,中国人民银行、中国银行保险监督管理委员会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,从房地产贷款占比以及个人住房贷款占比“两条红线”上进一步提出管理要求。

表:房地产贷款集中度管理要求

注:1. 农合机构包括: 农村商业银行、农村合作银行、农村信用合作社。2. 不包括第二档中的城市商业银行。

从目前来看,无论是从房企端的“三条红线”还是从银行端的“两条红线”,都丝毫没有放松的迹象。因此,在这样的的整体环境下,由于资金被限制,因此也很难有更多的资金进入。

与此同时,整体来看,当前我国经济稳中向好,人民银行也坚持货币政策的稳定性、有效性,坚持正常货币政策,不搞大水漫灌。所以本次降准对房地产整体影响其实并不大。

03 典型房企融资额已是2018年以来较低

在“三条红线”出台叠加房贷集中度管理政策出台后,房企融资环境持续收紧,房企融资压力也在持续凸显,同时也有部分房企降杠杆意愿增强,整体融资量下降明显。

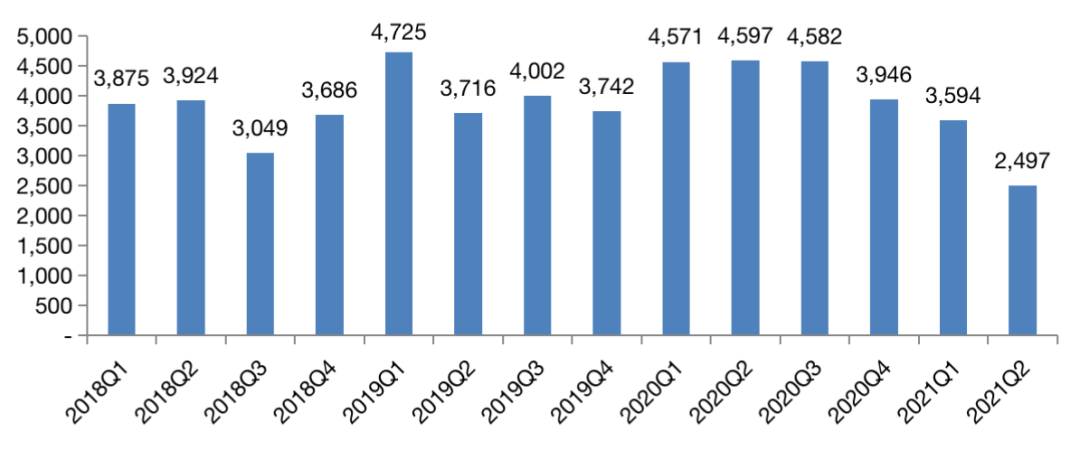

据不完全统计,2021年上半年100家典型房企的融资额为6090亿元,同比下降34%,环比下降29%,是2018年以来的较低水平。分季度来看,一季度融资额同环比双降,且仅高于2018年Q3水平,二季度下降幅度更大。

图:2018年-2021年上半年房企季度融资情况

(单位:亿元)

备注:1、外币融资统一按融资当月月末汇率换算为人民币,监测数据不含开发贷和一般银行贷款; 2、如没有特殊说明,本文所有的2021年上半年融资数据统计均截止至2021年6月21日。

数据来源:企业公告、CRIC整理

从单月融资情况来看,2021年1月的融资额达到1807亿元,环比涨幅较大,主要由于年初额度相对宽松,加上房企2021年上半年达到偿债高峰,积极借新还旧。

随着房地产融资环境持续收紧,房企的融资量下降明显,2-6月房企的融资水平均属于较低水平,单月融资量在千亿元左右徘徊,这5个月的平均融资额未达千亿元。未来在政策调控持续下,房企融资压力持续,融资量或将维持当前较低的态势。

图:2019年-2021年6月房企单月融资额情况

(单位:亿元)

数据来源:企业公告、CRIC整理

从各个企业表现来看,仅有36%的房企融资规模有所增加,规模减少的房企中有约30%的企业同比降幅超过50%。

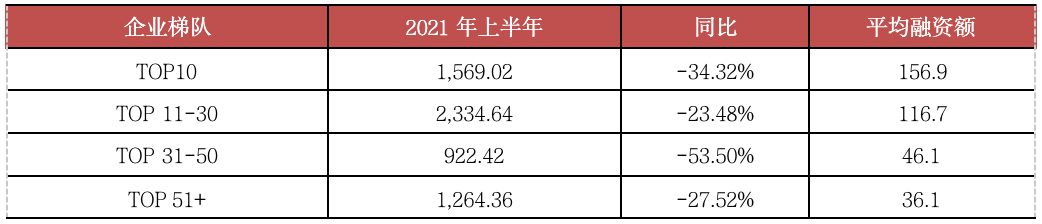

从梯队上来看,四个规模梯队的房企融资量均呈现同比下降,其中TOP31-50的房企下降幅度较大,同比减少53.50%至922亿元,而TOP11-30规模的房企融资规模下降幅度为23.48%,降幅最小,主要在于该梯队的房企规模增长诉求较大,虽在融资收紧下融资量有所下滑,但仍保持较为相对积极的融资态度。

图:2021年上半年各梯队房企融资规模变化

(单位:亿元)

数据来源:企业公告、CRIC整理

由此可见,在各种政策持续收紧下,房企融资规模已经出现了大幅下降。政策推进下房贷集中度管理成效初显,银行业房地产贷款同比增速也创下了历史新低,从政策调控的稳定性、连续性来看,政策收紧的态势短期内不会改变,房地产融资环境将持续收紧。

在这样的背景下,此次央行降准虽然可释放长期资金约1万亿元,但与整体房地产市场的关联度并不大,影响有限。其本质还是保持流动性合理充裕,并且对实体经济产生一定的支持作用。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。