两会报告肯定楼市正面作用,未来重点是“新发展模式”?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

政府工作报告明确“继续保障好群众住房需求”“探索新的发展模式”“支持商品房市场更好满足购房者的合理住房需求”。此前,在多个城市相继降低首付比例和下调房贷利率后,郑州成为今年全国排名前列松绑“限购和限贷”的省会城市,具有行业风向标意义,进一步释放了宽松政策从供给端向需求端方向传导的积极信号。在政策托底楼市之后,行业前景并不明朗。一方面,房企面临较大的偿债压力,“暴雷”事件不断;另一方面,开年以来房企销售业绩表现不容乐观,绝大多数房企都难逃业绩亏损和业绩下滑的泥潭。

目前政策转向究竟能对行业带来多大的提振作用?还会有哪些宽松措施跟进?未来行业发展模式如何演变和定义?本期内参将从政策趋势、行业变化等角度来进行分析。

【各方观点】

易居企业集团首席执行官丁祖昱认为,目前整个楼市仍然处于调整期,多数城市仍处于观望状态,2022年各地依然延续“因城施策”的政策思路,郑州此番“救市”对于市场预期的恢复有积极的推动作用,后续将会有更多城市由于市场下行压力而采取放松调控甚至“救市”的动作,但其对市场的拉动力着实有限,市场较难出现反转行情。而核心一、二线城市市场需求及购买力依旧坚挺,也可能会出现反向收紧的情况。

首创证券房地产团队首席分析师王嵩认为,近期地产政策端调整逐步向需求刺激方向传导,春节后已有重庆、赣州、菏泽等地下调商贷首付比例,郑州、 浙江等地在人才落户、购房补贴等方面提升需求。当前已进入需求端托底政策密集出台周期,随着基本面增速持续下降,地产宽松政策释放将逐步从供给端向需求端的路径传导,预计后续基本面较差并且地方政府土地财政依赖度较高的低能级城市会跟进宽松政策,限购限贷的放开结合实际购房利率下调将有效提升购房者入市信心。

戴德梁行华南区研究部董事张晓端认为,在“房住不炒”的总体框架下,“因城施策”意味着各地在具体措施上将进退有别、松紧适度。预计后续整体市场仍处于调整通道,但成交规模或伴随相关政策措施的出台而逐渐缓和企稳。

58安居客房产研究院首席分析师张波认为,房企的经营会有两个特点,即分化将持续,企业间的兼并和资产转让也会持续。凭借融资优势,部分央企和大型国企将在拿地以及销售层面有较好表现,同时由于部分城市和区域的调控节奏有所变化,也会对销量提升有所帮助,这会进一步加大分化的趋势;另外,虽然总体来看房企的融资压力会有所减轻,但这并不代表房企的整体偿债压力会明显减少,今年依然是房企偿债高峰,不少房企仍将通过资产转让以及大股东注资的方式来缓解压力,因此可能会出现部分房企规模不断减少但利润转好的情况。

贝壳研究院市场分析师唐瑄认为,春节后成交修复加快,价格基本止跌,但整体预期仍然偏弱,多数城市景气度还处于较冷水平。市场对政策的响应确已显现,但响应的力度尚不足够。与历史相比,当前基本面复杂和政策力度相对克制决定本轮政策起效需要更长时间,掣肘信心恢复的症结在于房企风险尚未完全解除。房企自身造血良性循环是行业良性循环的基础,需求侧的流通稳定优于供给侧的定向纾困。让房地产资金周转驶入良性轨道,是平衡稳增长和防风险的必要路径。预计更多城市将在稳地价稳房价稳预期的目标下,因地制宜出台稳销售的政策。

【中房分析】

行业信心修复需要时间,相关支持政策仍需进一步深化和落地

尽管当前房地产行业政策修复正在进行,国家层面反复强调促进房地产业的良性循环和健康发展的同时,房企融资环境略有改善,各地也有序出台了一些行政措施,包括降低购房门槛和购房成本在内,满足了合理购房需求。但就目前情况看,前期政策落地后发挥的作用并不明显。开年以来房企的业绩增速下滑、信用恶化和投资规模收缩仍是普遍现状,受部分房企债务违约事件影响以及对未来市场走势的担忧,购房者观望情绪依然浓重,房企项目的去化难度仍然较高,特别是在三四线城市以及部分弱二线城市,短期销售端仍将承压。房地产市场企稳仍需要更多、更有力的政策支持和实际落地,相比于供给端的纾困政策,针对需求端的政策还有改善空间,更直接利于改善市场预期,从而扭转行业下行局面。

郑州松绑楼市具备一定示范效应,后期“因城施策”将打开改善空间

针对当前经济下行压力加大、楼市行情低迷、房企违约事件蔓延和市场预期不足的现状,政策端持续释放维稳信号。从较新的住建部表态来看,“努力为稳定宏观经济大盘发挥积极作用”这一定调相比前期对房地产的描述更为积极,肯定了房地产市场在整个经济运行中的重要地位,有利于提振行业信心。聚焦于房地产调控,住建部更强调要通过“保持调控政策的连续性和稳定性”以及“增强调控政策的协调性和精准性”来“保障住房的刚需和满足合理的改善性需求”。

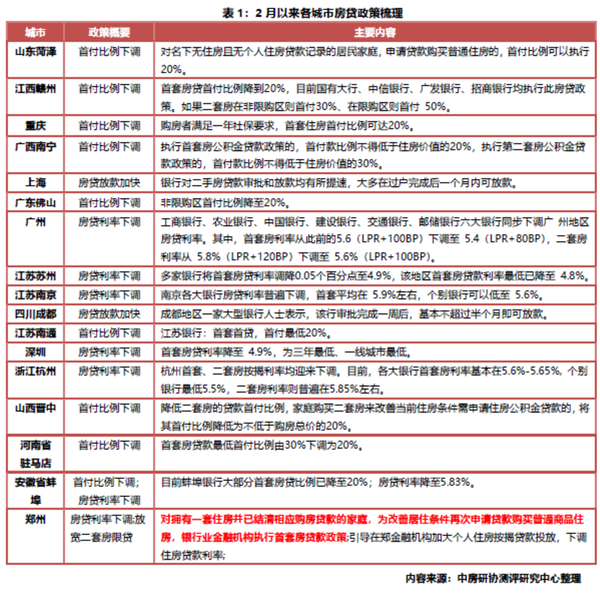

在此背景下,郑州打响了二线城市地产政策全面放松的“排名前列枪”,相比之前一些城市的零碎操作,郑州此次政策具有实质意义的稳楼市导向。此次“郑十九条”覆盖面广泛,从住房需求侧、供给侧、信贷端、安置房和市场环境等方面加大了扶持力度,具有一定的主动性和急迫性,“救市”意图明显。具体内容来看,下调住房贷款利率、降低二套房首付商业贷款门槛等部分措施不仅能从实质上降低购房成本,扭转市场预期,释放改善换房需求,加快郑州市场筑底修复,同时还对其他同样遭遇市场收缩的城市具有较强的示范效应。

就当前政策环境而言,高层对地方楼市松绑政策的容忍度有所提高,二、三、四线城市政策放松的空间正在打开,核心一二线城市政策也有纠偏空间,以缓解房企资金压力、稳定市场预期。预计3月将会有更多的城市出于市场下行压力而采取放松调控的动作,提升购房者入市信心。政策优化的工具包括限贷限购的调整、下调房贷利率、出台购房补贴、减免相关交易税费等。此外,从长效机制角度出发,保障性租赁住房以及老旧小区改造等也将持续获得政策支持,行业发展向民生工程推进。

政策底已经夯实,市场有望实现筑底回稳

政府工作报告再次肯定了消费者的合理住房需求,而且明确支持这个需求由商品房市场来满足,且鼓励行业进行新的发展模式探索。房地产仍是压舱石和支柱产业,上下游关联产业众多,对稳定宏观经济大盘有重要作用。近期包括菏泽、重庆等地在内的下调商贷首付比例,广州、深圳、杭州、苏州等地连续下调房贷利率,结合此次郑州“认贷不认房”的政策落地,意味着从政策面角度,房地产行业不再被特殊“照顾”,政策基调回归正常,更加强调“以人为本”。随着需求端政策的放松和回归正常,限购限贷的放开结合实际购房利率下调将有效提升购房者入市信心,预计市场将逐步走出前期悲观预期,同时房企动态盈利将进一步修复。展望后市,行业基本面有望伴随政策的改善而迎来复苏,全国房地产市场或将逐步实现底部企稳。在楼市的“金三银四”下,一线及部分二线城市楼市将率先迎来恢复,房价或有上行空间,而与此相对的是,多数城市基本面依然脆弱,复苏缓慢且不均衡。

当然,即便政策彻底回暖,行业发展也不是原来“剧本”的翻版。有业内声音说行业进入了“黑铁时代”,虽然是一家之言,但也反映了部分主体对市场发展的判断。我们也认为行业规模已经触顶,开发企业如何参与未来的市场,需要每一个主体主动的去创造和适应,什么是行业新的发展模式,总理说了,需要探索,需要通过每一个行业人的实践来定义。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。