大学生决定房价?人才越多抗跌能力更强

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

近年来,各地“抢人大战”硝烟四起,人才似乎已经成为城市发展的重要组成部分。过去十年,中国大学生数量增长83%,远快于人口总量5%的增速,按增速比计算,大学生增长先进幅度达到73%。

但在大中城市中,不少城市大学生人口增长却不如全国平均,典型如大连、哈尔滨、太原、南昌、北京、兰州、武汉、南京等,大学生人口较常住人口增速的先进幅度均不及40%。

为探究这类人才缓增城市的房地产市场特征,我们选取了常住人口规模相对较高的城市,包括所有的一二线城市及常住人口规模高于500万的三四线城市,共计100个城市。这些城市的大学生数量占比在4%~42%之间不等,能充分体现在不同占比下,城市的大学生规模增长差异对住宅市场产生的影响。

我们依据大学生占常住人口数量比例,将这部分城市划分了三类,进一步研究了各类型人才缓增型城市的量价走势以及潜在的机会点和风险点。

01

人才“缓增型”城市销售规模增速较低

通过大学生与总人口增速比(即城市大学学历人口发展速度/城市总人口发展速度)我们将样本城市分为三类:

1、近十年大学生增速比低于60%的“缓增型”城市,共有35个,主要以一二线城市为主,包括北上广杭等城市;

2、近十年大学生增速比介于60%~80%的“中增”型城市,共有30个,主要以三线城市为主,不过深圳、成都、合肥、宁波等近十年常住人口快速增长的城市也均在列;

3、近十年大学生增速比高于80%的“快增型”城市,共涉及35个城市,其中一二线城市中仅重庆在列。

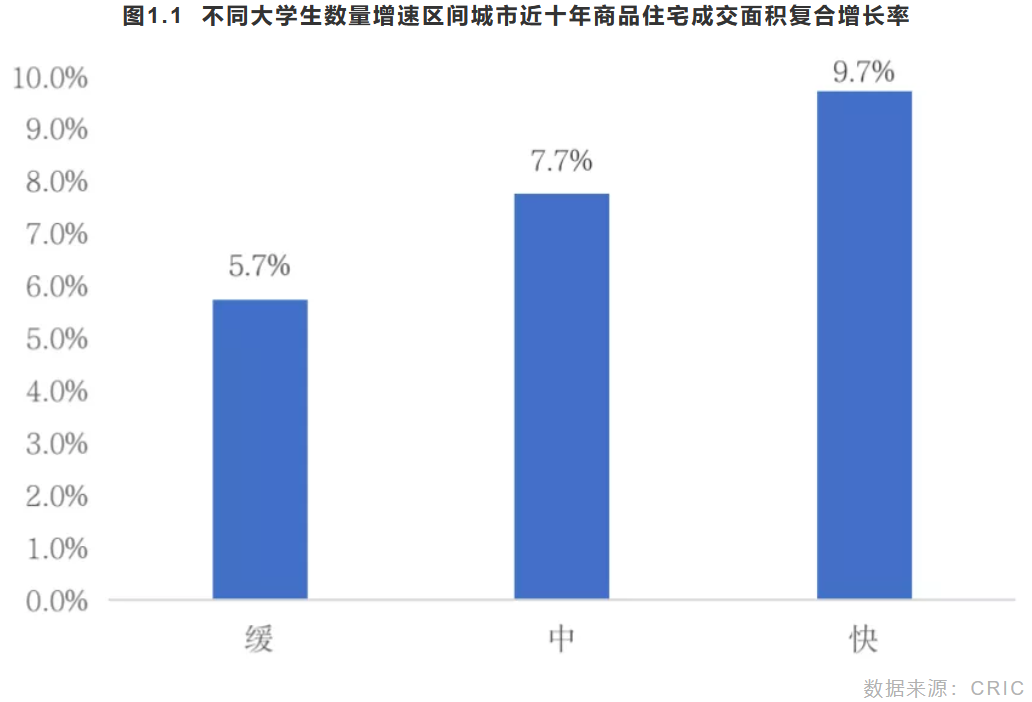

对比不同增速的城市近十年商品住宅成交面积变化来看,“缓增型”城市的市场规模增长明显要慢于“快增型”城市,近十年复合增长率仅有5.7%,较“快增型”城市低了4个百分点。

究其原因,大学生数量缓增的城市多为一二线城市,这些城市的房地产市场经过多年的发展已经比较成熟,市场购房需求也逐渐由一、二手房共同满足,尤其是北上广杭等高房价城市,二手房成交规模近年来已经逼近甚至超过新房成交面积。而其他两种类型的城市,主要以三四线城市为主,新房仍是当前住宅市场特别成交主力,因此市场成交规模增长相对较快。

分能级城市来看,高学历人才的比例变动与商品住宅成交规模的变化相关性更加凸显。

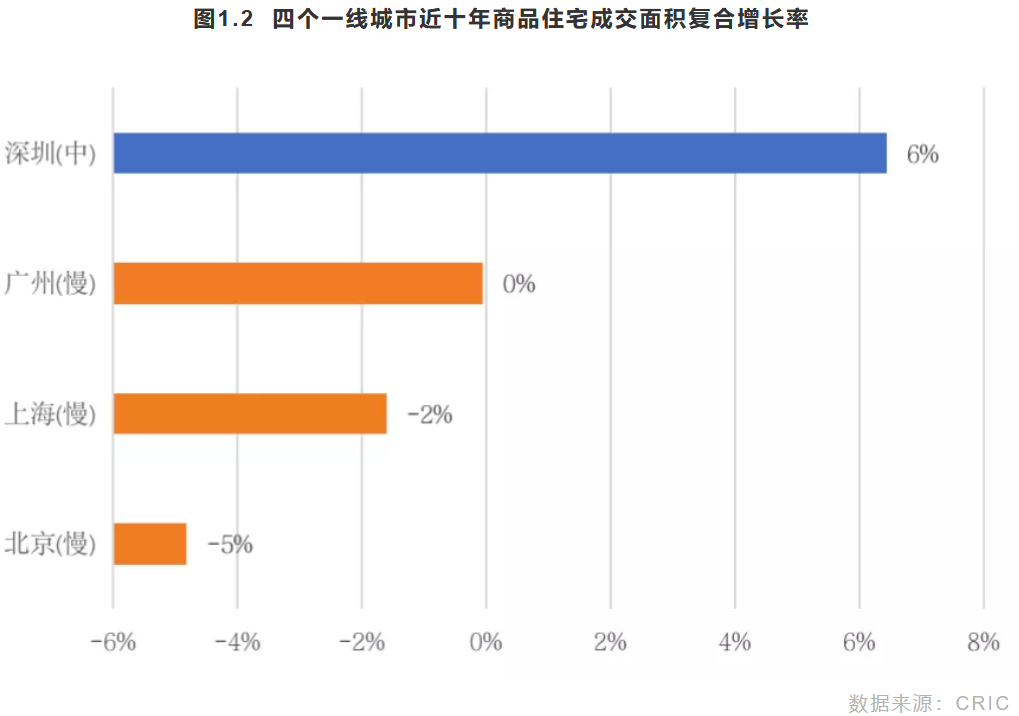

一线城市中,除深圳外,其余三市均为人才“缓增型”城市,即大学生数量占常住人口规模的比例增速均在60%以下。从四个城市近十年商品住宅成交规模复合增长率可以看出,大学生数量占比增幅较大的深圳近十年商品住宅成交规模复合增速达6%,显著高于“缓增型”城市北上广。

大部分二线城市的大学生比例增长也相对较缓,仅重庆、宁波等7个城市近年来大学生占比快速上升。考虑到不同城市的房地产市场所处发展阶段不同,排除一些房地产市场发展起步较晚的中西部二线城市来看,对于苏州、杭州、南京、宁波、厦门、天津等市场发展较成熟的城市,高学历人才占比增长较慢的城市商品住宅成交规模增长幅度也相对较低,如杭州、南京大学生数量占比较十年前增幅明显低于宁波,其住宅成交规模近十年复合增长率也显著落后于宁波。

大部分三四线城市的大学生占比和十年前相比均有大幅提升,因此样本三四线城市中仅荆州、岳阳、南阳、永州、衡阳、泰安和珠海等少数城市为人才“缓增型”城市。对比这些城市的近十年商品住宅复合增长率来看,泰安、岳阳等人才“缓增型”城市大多排在同能级城市中的中下游,商品住宅成交规模近十年符合增长率相对较低。

02

中高收入人群增长影响居民支付能力

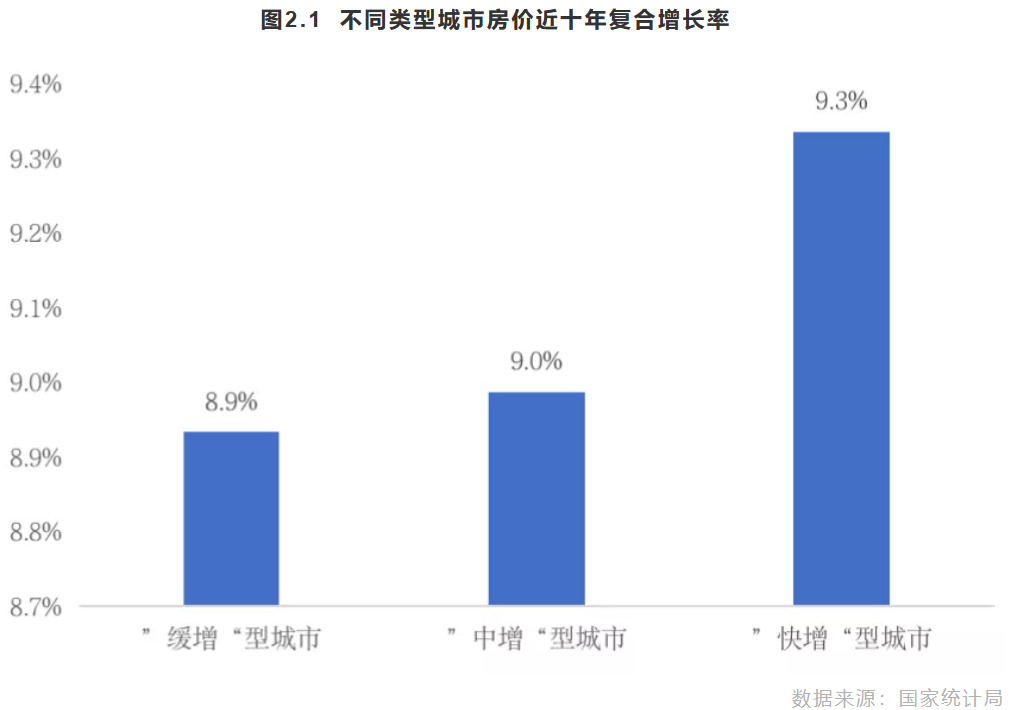

从房价方面来看,“缓增型”城市的表现也同样不及其他类型的城市,房价上涨动力相对较弱。以近十年房价复合增长率来看,“缓增型”城市的房价涨幅为8.9%,较“快增型”城市落后了0.4个百分点。

一方面,这些“缓增型”城市多为政策调控相对较紧的一二线城市,当房价出现过快上涨势头后,极容易触发调控政策来压制房价上涨趋势,因此价格走势相对其他类型城市较为缓和。另一方面,结合大学生占比变化来看,这些城市流入大学生规模增长相对较缓,导致城市中高收入人群比例增长也相对缓慢,居民支付能力也难以大幅提升,房价较快上涨支撑动力不足。

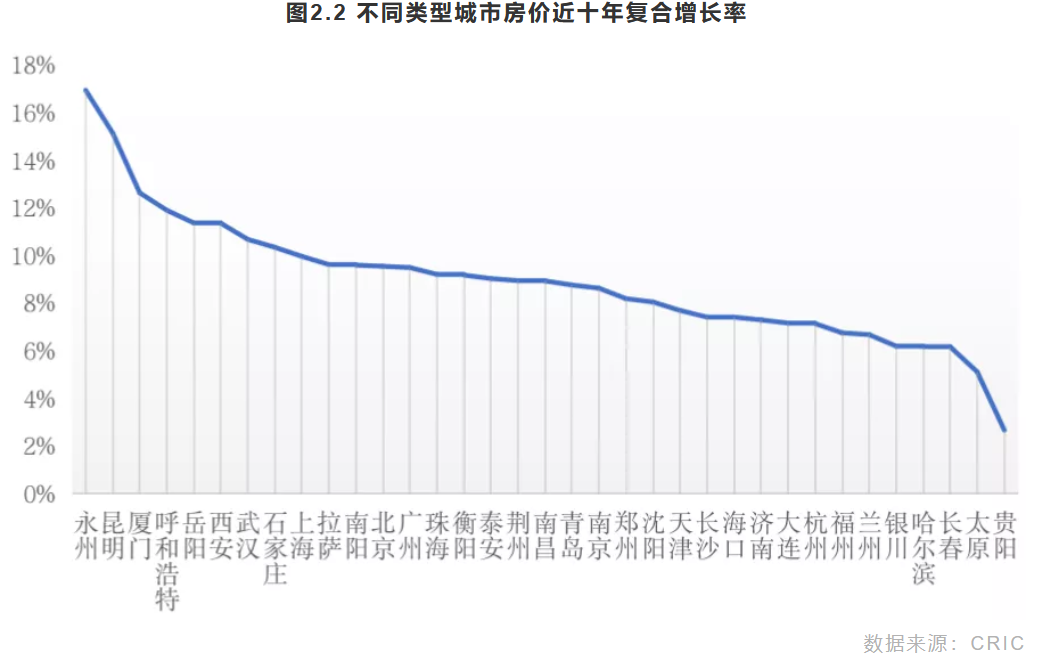

聚焦城市层面来看。在“缓增型”城市中,有多个城市近十年房价复合增长率慢于全国平均水平,其中贵阳的房价涨幅较低,仅有2.6%。

从区域分布来看,这些城市多以北方二线城市为主,近年来经济发展速度相对沿海二线较慢,高收入的新兴产业发展速度较慢,因此在人才争夺战中也处于下风,如天津、济南、长春和哈尔滨等城市近十年大学生比例涨幅均处于二线城市下游。在此影响下,这些城市的房价上涨动力也比较薄弱,整体增速偏缓,如哈尔滨2020年商品住宅成交均价仍未破万,近十年房价复合增长率仅有6%。

03

“缓增型”城市逆周期布局机会值得关注

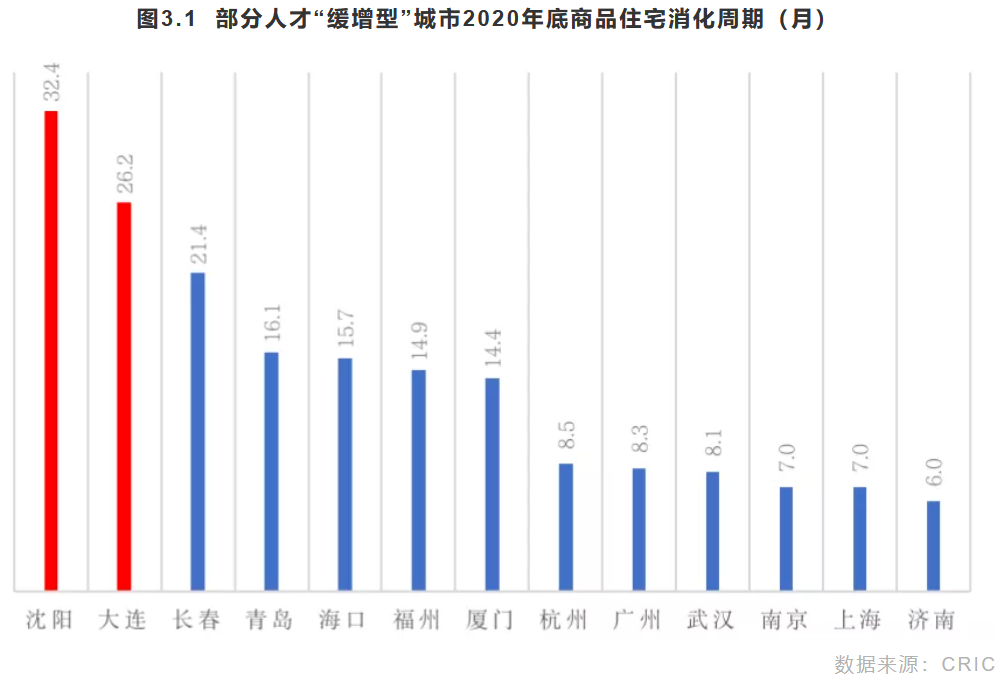

除了规模增速相对较慢外,“缓增型”城市在去化方面表现也不佳。具体而言,就2020年底各城市的消化周期来看,“缓增型””城市的消化周期最长,平均超过10个月。在人才流入增速放缓的背景下,这些城市需求侧增长也放缓,导致商品住宅库存量不断上升,去化周期拉长,典型如大连、沈阳等城市的消化周期均在24个月以上,库存压力较大。

值得关注的是,虽然“缓增型”城市当前去化周期相对较长,但其周期波动也更为显著,如海口、厦门、济南和武汉等城市近十年消化周期波动系数均明显高于平均水平。这种波动也使得人才“缓增型”城市更具有逆周期投资的特征。

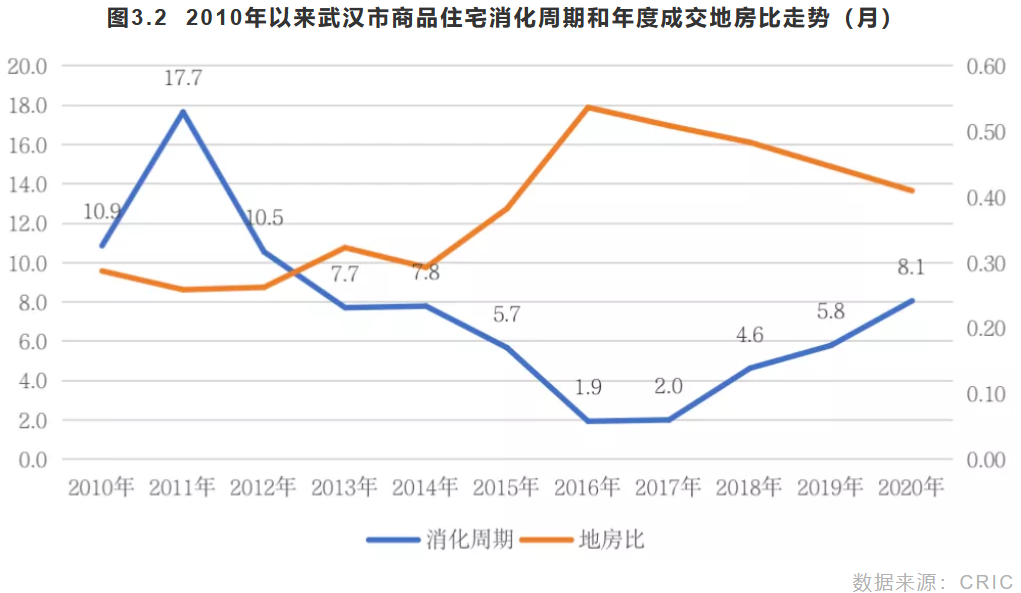

以武汉为例具体来看。2011年底,武汉商品住宅消化周期高达17.7个月,较上一年大幅增长,但同年武汉的地房比较一年出现下降趋势,拿地成本较上一年降低,而接下来武汉的库存压力逐步减轻,至2015年底消化周期已不足6个月,市场迎来新一轮的大涨机会。

2020年时亦是如此,年初受疫情影响武汉市场热度降至冰点,上半年库存量也明显增加,土地市场热度亦降至低位,拿地成本降低,但随着下半年市场逐渐恢复,成交热度上扬,房价也逐步走高,住宅周转速度也明显加快。因此,对于这类城市,逆周期布局可迎来更大收益,可重点关注这类机会。

综上来看,无论是规模增长还是价格涨幅,抑或在项目周转速度变化方面,人才“缓增型”城市的表现均不及其他类型的城市。究其原因,当前各城市争夺的大学生人才往往是城市购房市场中的中坚力量,而“缓增型”城市的人才占比增速却明显落后,拖累了城市购房需求的增长,使之市场表现也相对较差。

不过,人才“缓增型”城市并非无投资机会。虽然这些城市的市场整体表现相对一般,但更加剧烈的波动周期使得这些城市存在逆周期布局的机会,尤其是近几年来在人才争夺战中表现出色的城市,如武汉等,可重点关注周期性投资机会。

04

人才“高位见顶” 城市“抗跌”能力更强

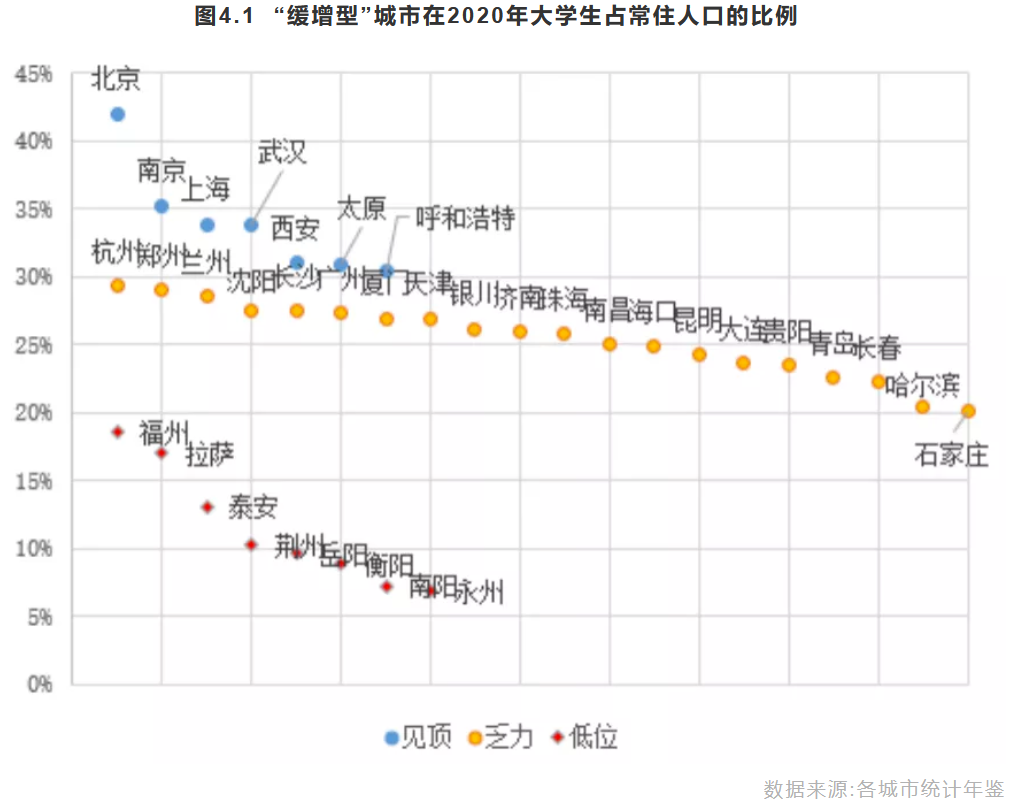

当前,35个人才“缓增型”城市中,大学生占常住人口比例范围从6%~42%不等,差异较大。其中,大学生占比较高的城市是北京,2020年每十万常住人口中大学生数量达41980人,位居首位。此外,南京、上海、武汉、西安等高等教育资源较为集中的城市大学生占常住人口的比例也比较高。

我们进一步依据大学生占常住人口数量比例来对35个城市进行划分,可将这些城市分为三类:

1、“高位见顶”型:大学生占比超过30%的城市,包括北京、南京、上海、武汉、西安、太原及呼和浩特等7个城市。这些城市基本均是高等教育资源比较丰富的城市,高学历人才储备资源丰富;近几年来,在人才政策的利好下,这些城市的大学生占比进一步提升,目前已达到高位。而随着人才政策红利的消失,这些城市的大学生占比难再大幅提升,因此均属于人才增长“见顶”型。

2、“低位缓增”型:大学生占比低于20%的城市,主要以三线城市为主,但哈尔滨、石家庄、福州等二线城市也均在列。

3、“增长乏力”型:大学生占比介于20%~30%之间的城市。这类城市数量也最多,共有18个,其中不乏广州、杭州、长沙等近年来人口增长表现亮眼的城市。对于广州、杭州等城市来说,由于这些城市因落户门槛放松吸引了大量的外来人口,常住人口规模增长也大幅提升,稀释了高学历人才占比,因此这些城市的大学生占常住人口的比例增长速度偏缓。

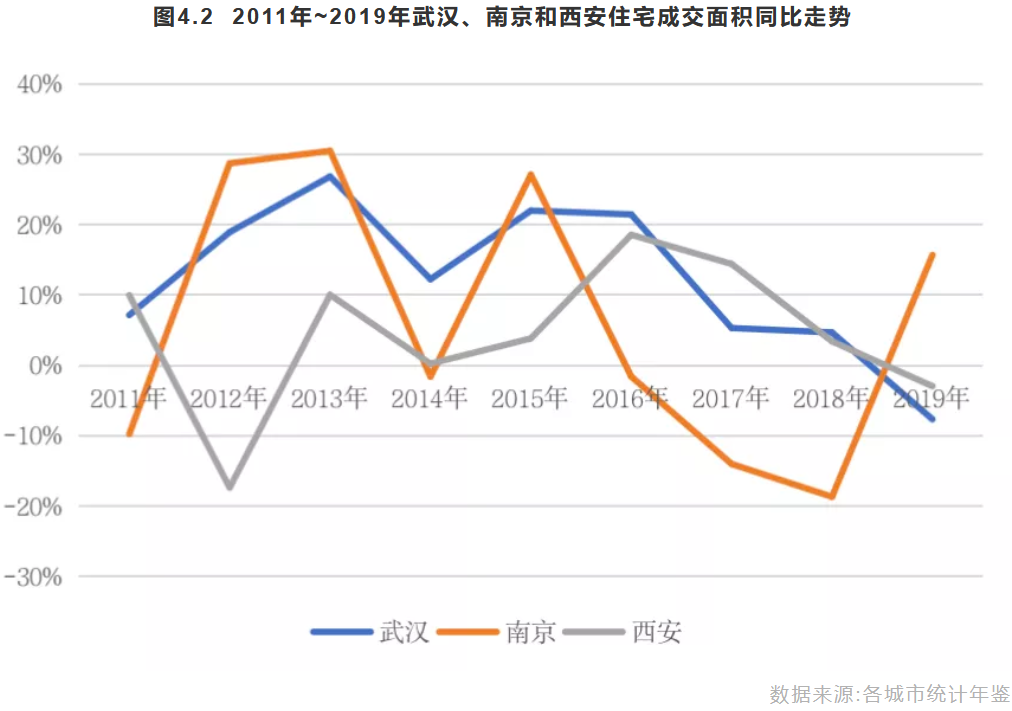

在这其中,我们发现在周期波动方面,人才“高位见顶”城市“抗风险”性较强,行业周期调整受到的冲击相对较小。以武汉、南京和西安来看,在2013年,在大部分城市商品住宅成交面积同比增速开始放缓时,武汉、南京和西安成交面积同比增速仍在冲高。2017年亦是如此,在诸多一二线城市调控收紧、市场热度急剧下滑后,武汉和西安的市场热度仍然维持在较高水平,成交面积仍实现了同比增长,南京虽然成交面积当年有所回落,但其后住宅成交面积和金额连续三年双双走高。

结合人才占比来看,武汉、南京和西安由于本地高校资源丰富,人才储备量充足,在2010年其大学生占比就位居全国前列;近年来在人才政策的影响下,大学生人才规模更是进一步提升,如西安2020年大学生人才规模较十年前增了一倍。高学历人才规模的增长为当地带来了充足的购房需求,也加固了这些城市的楼市“抗跌”能力。

简单来说,常住人口中人才“含金量”越高的城市,一般在行业周期调整时受到的冲击也相对较小,市场韧性较强,比如南京、武汉和西安均是如此。而对于哈尔滨、岳阳这样人才占常住人口比例较低城市,需求增长动力匮乏下,市场容量已现萎缩迹象,未来市场规模发展将进一步面临挑战。

而未来,随着大部分一二线城市城镇化的完成,新增外来人口将会成为城市购房需求增长的主要动力之一,而高学历人才恰恰是其中的中坚购房力量。由此可见,高学历人口占常住人口的比例对城市楼市的影响也会再逐步加深。

综合来看,人才“缓增型”城市由于人才增速慢,一定程度上拖累了城市购房需求的增长,其市场表现也相对较差的表现不及人才增长较快的城市,但人才“缓增型”城市并非无投资机会,典型如南京、武汉和西安等高人才比重的城市,由于近些年常住人口规模增速较快,尤其是西安这种人才已经突破1000万人的城市来说,人才规模的增量也是十分显著的,其市场表现也趋于稳定。

而对于长春、大连、沈阳、哈尔滨、岳阳这样人才中低的城市来说,其自身需求增长动力较弱,市场容量已现萎缩迹象,加之部分城市又面临人口的外流,譬如哈尔滨、泰安、荆州、岳阳、衡阳、南阳等城市近十年常住人口均“负增长”,未来市场规模发展将进一步面临挑战。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。