去杠杆+多元产业双管齐下,恒大获大行集体看好

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

恒大在去杠杆这方面取得了超乎预期的成效,与此同时,在多元产业化方面发展势头迅猛,凭这两大块圈粉无数,获得摩根大通、法国巴黎银行、野村证券、建银国际等大行一致唱多。

超预期,大力降负债

今年以来,恒大稳健发展势头不减。前5月,公司销售额和回款双双创历史新高,核心造血能力强劲。尤其在降负债方面,据中国恒大此前公告,公司已安排自有资金约136亿港元,用于偿还6月28日到期的14.5亿美元债,以及所有境外美元债到期的应付利息。到明年3月前,恒大再无到期的境内外公开市场债券。

恒大如此大手笔提前还债,获得了建银国际的力赞,该行认为自2020年3月以来,恒大已累计偿还7笔境外债券合计106亿美元,去杠杆计划步入正轨,预计财务改善将成为股价催化剂,维持“优于大市”评级,目标价23.1港元。

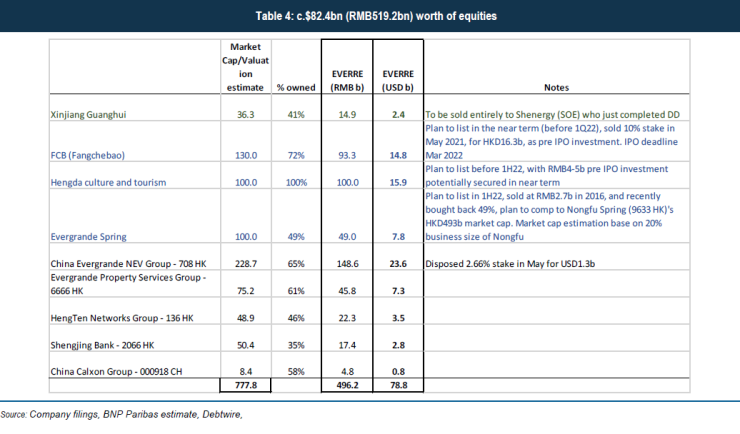

法国巴黎银行则认为,恒大今年前五月实现销售2850亿,现金流足以覆盖短期债务,加上公司拥有2.31亿平方米土地储备,以及价值1660亿的投资性物业与5190亿的非房地产业务股份,远超净债务,全面降负债只是时间问题,给予恒大美元债“买入”评级。

发展猛,多元产业化

恒大不仅“减负不减速”,甚至多元产业还按下“加速键”,发展势头十分迅猛。目前,恒大的发展路线已经清晰,从民生地产向“多元产业+数字科技”转型,尤其是恒大物业、恒大汽车、恒腾网络等新产业均已得到市场认可。

摩根大通认为,恒大物业股价强劲反弹动力充足:一是上半年盈喜公告或将发布,料将有55%的同比收益增长;二是8月份业绩可能就新增在管面积有利好消息;三是可能有并购利好。野村也认为,恒大物业强劲基本面支撑重估。

建银国际则发布研报首评恒腾网络,赞其为中国在线长视频市场新秀,看好因素来自四个方面:一是充分的高品质原创内容扩充计划;二是儒意丰富的高质量电影和电视剧制作经验;三是南瓜电影强劲的扩张势头;四是与恒大、腾讯两大股东生态的协同效应。

由此我们不难理解,恒大深受大行青睐的原因。无论是超预期降负债,还是多元产业稳中有进,房车宝、恒大童世界、恒大冰泉在未来的陆续分拆上市,都可以看出恒大稳健发展势头不减,市值或将迎来重估。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。