信用债受政策利好带动 再度成为房企稳定融资渠道

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:中国房地产网

“从融资渠道看,信用债、ABS、受政策边际利好带动,2022年将继续维持回暖状态。但海外债市场仍需一段时间消化积累的风险,短期内无明显增长动力。”中指研究院企业事业部研究副总监陈星表示,从不同房企类型来看,未来企业融资表现将两极分化。随着本轮行业调整,部分房企风险化解能力、稳健经营能力得以展现;另一方面,在经历了上年的集中违约后,预计资金流向将更多地向财务稳健、信用等级较高的优质企业归集。

2022年1月12日,中指研究院发布的《2021年房地产行业融资盘点》报告显示,2021年全年房地产行业信用债发行规模为5490.3亿元,同比下降13.1%;占总融资规模的31.1%,较上年上升4.7个百分点。从单月情况来看,3、4月份为年度发债高峰,10月探底,同比大幅下降56.9%;随后快速修复,至12月融资同比仅下降约3个百分点。

陈星表示,信用债的发行主体以央企、地方国企为主,占全年发行额的75.5%,信用级别相对较高;同时面向信用债的边际放松政策力度较大,因此这一渠道在融资紧缩的环境下依然表现出了较强的韧性和融资能力。

行业融资成本持续降低

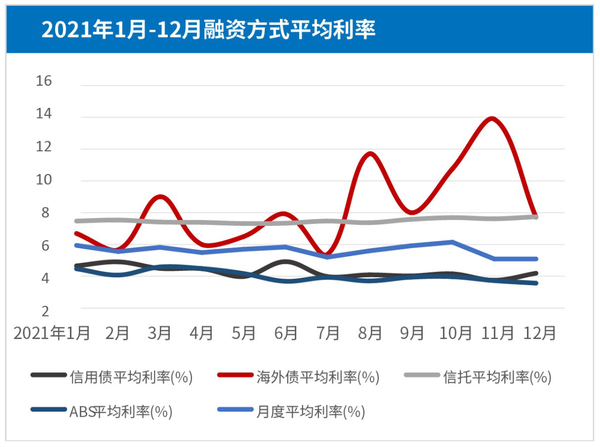

2021年1-12月行业平均融资利率为5.54%,同比下降0.76个百分点。受宏观货币信贷环境相对稳健的影响,行业融资难度虽有上升,但融资成本出现小幅下降。其中信用债平均利率为4.31%,同比下降0.14个百分点;海外债平均利率为7.63%,同比下降0.80个百分点;信托平均利率为7.30%,同比下降0.29个百分点;ABS平均利率为3.95%,同比下降0.67个百分点。12月央行降准降息,再次释放信贷宽松信号,未来资金成本有望进一步下降。

开年后海外债

信托到期承压

截至2021年12月31日,2022年将有6589.4亿元债券到期,其中信用债占比47%,海外债占比53.0%;海外债偿债高峰集中在上半年,信用债集中在3-9月。海外债主要以借新偿旧形式置换到期债务,而近期发行低迷导致房企需动用自有资金偿债,部分房企将面临较大的流动性风险。此外,2020年信托发行规模为9231亿元,平均发行期限在1.6年左右,2022年同样面临较大的偿还压力。

地产金融政策将体现

“稳妥”要义

“整体来看,2022年初,信用债、ABS有望延续2021年年末回暖趋势,再度成为房企较为稳定的融资渠道;但海外债、信托短期内修复力度不大,融资能力有所减弱。”陈星表示,2021年11月起,上交所信息显示已有多项资产支持计划得到回应,部分新计划为“通过”状态,ABS新增项目发行已蓄势待发。

从房地产金融政策来看,近期召开的中国人民银行工作会议指出,2022年稳健的货币政策要灵活适度,保持流动性合理充裕,增强信贷总量增长的稳定性。要稳妥实施好房地产金融审慎管理制度,更好满足购房者合理住房需求,促进房地产业良性循环和健康发展。为了体现“稳妥”要义,房地产金融审慎管理会做出适当的边际调整,更多体现为各地、各金融机构在执行房地产金融审慎管理时,会考虑过渡期,不再层层加码。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。