2月百强房企业绩同比腰斩,房地产市场持续低迷

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

2022年2月,中国房地产市场下行趋势延续,较新百强房企销售业绩表现也说明一点,房地产市场信心尚未恢复,短期内房地产企业仍面临较大的销售压力。具体来看,2月百强房企销售业绩同环比双降,且降幅较往年同期明显较大,其中同比降幅接近“腰斩”,较2021年月均水平更是下降近六成。2022年企业融资环境继续保持严峻,随着上半年债务集中到期,部分企业偿债压力进一步加大。而房企投资方面也将受到销售下滑与偿债的影响,拿地积极性仍将保持谨慎,央企国企仍是拿地主力。从近期政策层面来看,虽然有所缓和,但就目前的市场情况而言,政策放松力度和形势与2008年及2014年不能同日而语,且远远达不到扭转市场颓势的作用,尤其是对于三四线成绩及弱二线城市,短期内市场信心和预期仍然不足,房地产市场下行压力仍然较大。

01

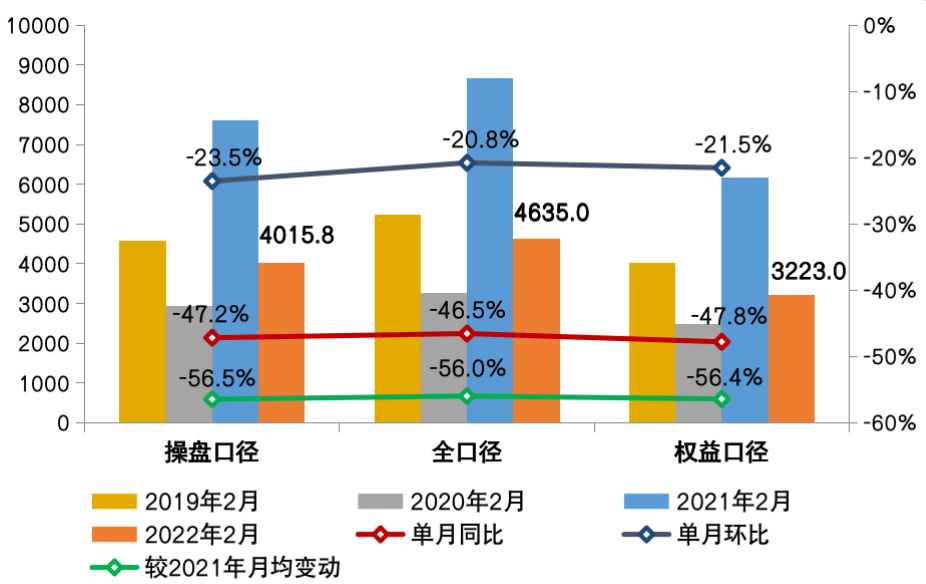

百强房企销售同比降幅进一步扩大

2022年2月,中国房地产市场延续下行调整趋势,叠加春节期间市场预冷,企业销售同比降幅较1月进一步扩大。

CRIC数据显示,2月行业百强房企仅实现销售操盘金额4015.8亿元,环比1月降低23.5%、同比降低47.2%,较1月降幅扩大逾十个百分点,较2021年月均水平则降低56.5%。

从全口径销售业绩来看,百强房企实现销售金额4635亿元,环比1月下降20.8%,同比降幅也接近47%,较2021年月均水平降低56%。

由于2月份叠加春节期间市场进一步降温,整体行业信心不足,市场整体供求和成交都没有明显转暖迹象,企业推盘及营销积极性也普遍不高。短期内,市场下行压力仍然较大,后续3、4月份市场能否回暖仍有待观望。

图:2019年至2022年2月百强房企销售规模及同比变动(亿元)

02

上半年房企偿债压力难言乐观

房企销售业绩下滑的同时,仍面临较大的偿债压力。

从历年来房企融资来看,年初融资规模相对较高,但由于大部分房企融资受限,2022年1-2月行业典型房企的发债并没有迎来明显改观,同比远低于历史同期。且从融资结构来看,新发债企业仍以国资队为主,国企央企的发债总量占到近5成。

从债务到期情况来看,2022年房企的到期债券主要集中在上半年,3、4、6月份的到期量均超过600亿元,超2022年月均到期水平。特别是境外债的偿还压力较大,1-6月境外债到期占今年总债券到期量超过60%。

房企债务违约潮仍将持续爆发,金融机构的白名单也主要针对国资企业以及部分优秀的民企,短期内大部分企业的偿债压力仍难言乐观。

图:2022年3-12月100家行业典型房企债券到期情况(亿元)

03

房企投资积极性尚待修复

资金压力下,房企投资积极性正在修复,尤其民营房企的土拍参与度仍然保持谨慎,在销售下滑和偿债压力之下,房企投资积极性有待进一步提振。

2月中旬,北京打响了新年集中供地的“排名前列枪”,推出的18宗含宅用地成交17宗,其中9宗地块底价成交,2宗地块达到较高限价。其中除了华润、中海、保利等行业TOP10的央企、国企积极参加,旭辉、绿城、金地等进取型的民企也均有斩获。

无论从整体溢价情况还是流拍情况来看,首轮土拍的热度较2021年末的最后一次集中土拍有回暖迹象。实际上,今年以来政府在土地出让的规则上有所放松,叠加部分企业上半年补库存的需求,预计核心城市的土地市场信心将会有所提振。

但由于行业现在仍整体处于低谷期,民营房企没钱拿地已成为共识,拿地积极性还需要一段时间的修复,国企和央企“托底”的现象仍将持续。

图:北京2022年首次集中供地房企拿地情况(亿元)

04

2月成交创近年来单月新低

2月,房地产市场下行压力不断加剧,成交创近年来单月新低。CRIC数据显示,28个重点监测城市成交面积环比下降32%,同比下降35%。

一线城市供应再陷低迷,成交全线回落,同、环比分别下降25%和42%。其中,北京、广州和深圳成交皆创新低,同比跌幅都在40%附近。上海市场热度惯性延续,新开盘项目平均去化率接近60%,核心地段限价盘仍能实现“日光”,成交同比增长33%。

24个二、三线城市市场持续转冷,成交同、环比分别下降37%和29%。其中,8成以上二、三线城市成交同比下滑,近4成二、三线城市成交同比腰斩。苏州、杭州等房地产市场近乎停摆,成交皆创新低。南宁、东莞等市场下行压力加剧,成交同比跌幅超70%。

今年三、四线城市返乡置业明显弱于往年,房企“内卷”式降价,扬州、淮安等折扣力度低至85折,但对成交拉动效果有限。究其原因,核心在于楼市大环境持续转冷,品牌房企接连爆雷,叠加居民消费预期转淡,导致市场信心严重缺失。

05

政策利好旨在稳定市场信心

近期,政策利好的暖风频吹,比如全国性商品房预售监管资金规范化调整、并购贷款不计入“三道红线”、保障性租赁住房贷款不纳入房地产贷款集中度管理等,尤其近期浙江、南宁、菏泽等14省市涉及公积金贷款放松、重启较低首付20%等房地产纾困政策落地。

政策的核心目的在于稳定并引导恢复市场信心,以进一步促进房地产业的健康发展和良性循环。

以全国性商品房预售资金监督管理办法的出台为例,新规本质上仍以保交付、维护消费者权益为首要目标,可以有效补足部分省市预售资金监管长期缺位的政策短板;更为重要的是对部分城市“一刀切”式监管的纠偏,长期以来预售监管资金的使用受限,一定程度上挤占了企业的有效流动性,适度纠偏之后,一定程度上将缓解企业的资金周转压力,利于行业以及企业的信心恢复。

2022年房地产市场惨淡开局,至2月市场下行趋势延续,市场信心尚未恢复,房企销售压力加剧。短期来看,房地产行业政策调控的主基调不会改变,房地产市场仍将面临较大的下行压力,行业整体销售规模仍将保持稳中有降的态势,3月成交整体提升幅度有限,而受去年同期极高基数影响,同比跌幅或将进一步扩大。各城市市场不容乐观,未来将持续分化,随着市场信心逐渐恢复,理想预期下,上半年核心一、二线城市市场或将率先企稳回升,下半年弱二线及强三线城市或将轮动复苏。

附:2022年2月中国房地产企业销售排行榜TOP50

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。