首批集中供地基本出炉,应增加供应缓解僧多粥少矛盾

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

2021年5月20日晚间,上海规划和自然资源局网站发布四则《上海市国有建设用地使用权出让公告》,即上海排名前列批集中土地出让公告,此次上海集中推出56幅地块,总起拍价达820.82亿元。

公告显示,上海排名前列批集中出让地块属性涉及居住用地、商住办、科技设计用地、征收安置房、办公楼、租赁住房。其中,租赁住房地块有8宗,征收安置房有14宗,城中村改造地块6宗。

在28宗涉宅用地中,地处中心城区的仅4宗,并且仅杨浦定海社区一宗为纯宅地,其余3宗地块均为商住办综合体,拿地门槛也比较高,起拍价均在50亿元以上。

竞价方式由原举牌竞价调整为“举牌竞价+一次书面报价”,不仅限定了较高报价溢价率不超过10%,同时还规范了“同一申请人”概念。

从22城整体情况来看,部分城市热度较高,如重庆、深圳、厦门、杭州等,其中重庆、厦门楼板价涨幅均超45%。从目前的结果来看,排名前列次集中供地,“控制地价、抑制溢价”的政策初衷基本上没有实现。

这主要是由于集中拍地时间间隔较长,在排名前列次集中供地前出现了约2个月左右的土地“空窗期”,而这一时间段恰好是传统一、二季度房企集中投资的时候,长时间的土储“零增长”,使得各大房企在排名前列次集中拍地期间出现了“蜂拥而上”的现象。

我认为集中供地政策本身无论是初衷还是“双集中”的方式,都会对“控制地价、抑制溢价”有一定的帮助,在具体实施的过程中需要根据各城不同的情况进行调整。

01

重点城市首批集中供地基本已出炉

5月20日,上海土地市场网发布了首批集中土地出让公告,至此22个重点城市首批次集中供地基本均已出炉。

在拍地规则方面,经过梳理,我们发现,22城中除重庆土拍规则比较宽松外,其余城市均对此次土地出让做出了多重限制,如福州、合肥、无锡等禁止马甲公司参拍。

在规则上,根据上海此前公布的交易规则,同一名申请人只能进行一次交易申请(含联合申请),其中自然人及由其担任法定代表人或负责人的法人或其他组织,或者同一法定代表人或负责人的法人或其他组织,也视为同一申请人,并要求竞得方在项目竣工及首次确权前不得转让项目权益等,极大程度规避了抢地炒地的可能。

在与项目盈利空间最直接关联的地价方面,22城中除重庆外,其余城市均设置了地价上限,大部分城市溢价上限基本控制在30%左右。

上海除了设定较高报价外,还规定了排名前列批次较高报价一般限定为起始价的110%,即溢价率不超过10%,这在22个重点城市中处于溢价上限相对较低位置。

表:22城首轮集中供地土拍规则梳理

注:截止5月21日,武汉土拍细则仍未公开 数据来源:CRIC

02

上海供地主力多集中在配套完善近郊

在供地结构来看,除重庆、成都等少数城市将供地主力放在中心城区外,其余城市的供地主力集中在郊区,供应量占比基本都在6成以上,中心城区则仅有少量地块供应。

上海首批集中供地增加了松江、青浦、嘉定、奉贤、南汇临港片区等刚需主力成交区域的土地供应,中心城区则仅有4宗商品住宅用地供应,并且仅杨浦定海社区一宗为纯宅地,其余3宗地块均为商住办综合体,近郊地块的比重在50%以上。

从已完成土拍的北京、福州表现来看,在这种供地结构下,土拍热度表现相较稳定。

表:22城首轮集中出让地块区域分布

注:本表仅统计涉宅用地 数据来源:CRIC整理

从拍地时间安排来看,上海首次集中土拍“优质避开”5月重点城市集中土拍的高峰期,由于推地时间较晚,首场拍地开场时间也最晚,其中上海首场集中土拍预计到6月18日才能开启。而在公告和拍地时间间隔方面,大部分城市间隔时间都在25天以上,给房企留下了较为充裕的安排时间。

03

适当增加供应缓解僧多粥少矛盾

从目前首轮集中供地已经完成的城市来看,尽管大部分城市都采取了双重限价等措施,仍有不少城市出现了竞拍高热现象。

从市场热度上来看,依然是不限价的重庆溢价率水平较高,溢价率高达43%。其次是深圳和厦门,虽然参拍地块较少,仅有5、6宗,但依然吸引了大量知名房企参与,两城整体溢价率均在30%左右,市场热度高涨。

典型如厦门,5宗地块均成功出让,其中湖里、思明地块、集美地块均竞拍到达上限价格,进入竞配建阶段,最终湖里和思明地块分别被建发、国贸&中海竞得,加上竞配建,两地隐形楼面价都超过了6万元/平方米之间,实际溢价率也均超过55%,房企竞争异常激烈。

热度排在第四位的是杭州,57宗集中出让的宅地中,有40余宗溢价封顶并转入竞报自持比例,部分地块自持比例竟然高达40%,近20个板块创下地价新高,市场热度持续高涨。

值得注意的是,虽然福州、无锡和广州由于“限地价”的原因,平均溢价率相对较低。不过就实际情况来看,无锡整体市场热度并不低,16宗地中仅1宗未触及较高限价,其余地块均进入竞自持或摇号阶段,包括一些较为冷门的地块如锡山东港板块怀仁幼儿园北地块也是以较高限价和竞租赁5000平方米的条件成交。

表:11个典型城市首场土拍情况(万㎡、亿元、元/㎡)

数据来源:CRIC整理

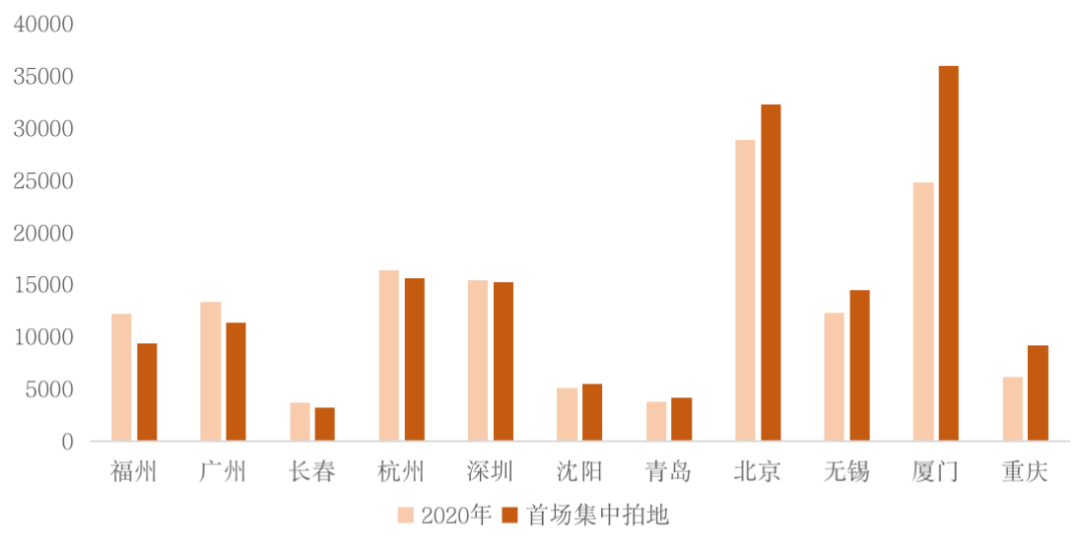

图:11个典型首批集中拍地城市平均地价变化(元/㎡)

数据来源:CRIC整理

从这一结果来看,“双集中”土拍新政“控制地价、抑制溢价”的政策初衷未能实现。这主要是由于集中拍地时间间隔较长,长时间的土地“零增长”造成房企的“饥饿感”造成的。

在目前重点城市中大部分依然“供不应求”的市场环境下,如果可以提高城市土地供应总量,哪怕是把三五年之后的土地供应量调剂到今明两年,我认为也会对整体地价有一定的抑制作用,整体来看,接下来集中供地的总体供应量增长百分之三四十应该是可以实现的。

与此同时,有了排名前列批集中供地的经验,各大重点城市应加速进行第二批集中供地,如果能够在一个月内完成第二次集中供地,这将极大缓解目前“僧多粥少”矛盾,缓解当前土地市场过热问题。

在第二轮集中土拍节奏安排上,根据各城市公布推地计划来看,有14个城市公告7月为二批次地块供应时间,包括北京、广州、南京、成都、宁波等诸多热点城市,其他城市较好也可以跟上这一进度。

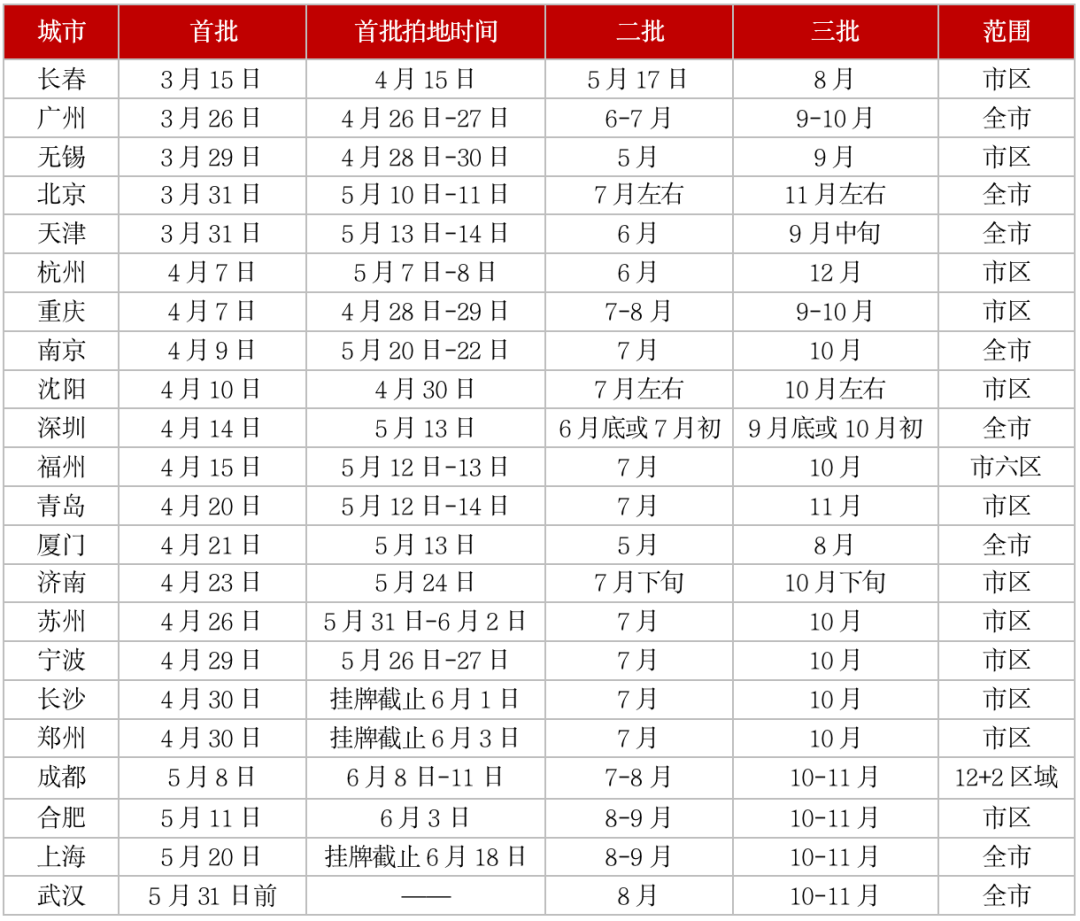

表:22城三次集中供地推地时间安排

数据来源:CRIC

总体来说,集中供地政策本身对“控制地价、抑制溢价”有一定的帮助作用。对于土拍热度居高不下的城市,核心重点是要解决“僧多粥少”矛盾,可以调整供应量来控制市场热度。

与此同时,加快集中供地速度,对于问题较为突出的城市,可以在原定“一年三次”的集中供地基础上增加一次,一年四次每季度一次的集中供地,可能更加合理。

对于各大开发商而言,同样需警惕饥饿抢地的现象,将企业拿地成本控制在更合理的范围内。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。