多地房地产信贷政策现松动,释放什么信号?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:中房网

自年初以来,全国多个城市房地产利好政策频现,不断扭转行业颓势。

近期,多地更是相继传出信贷政策局部松动的消息,进一步助力房地产市场保持稳定。

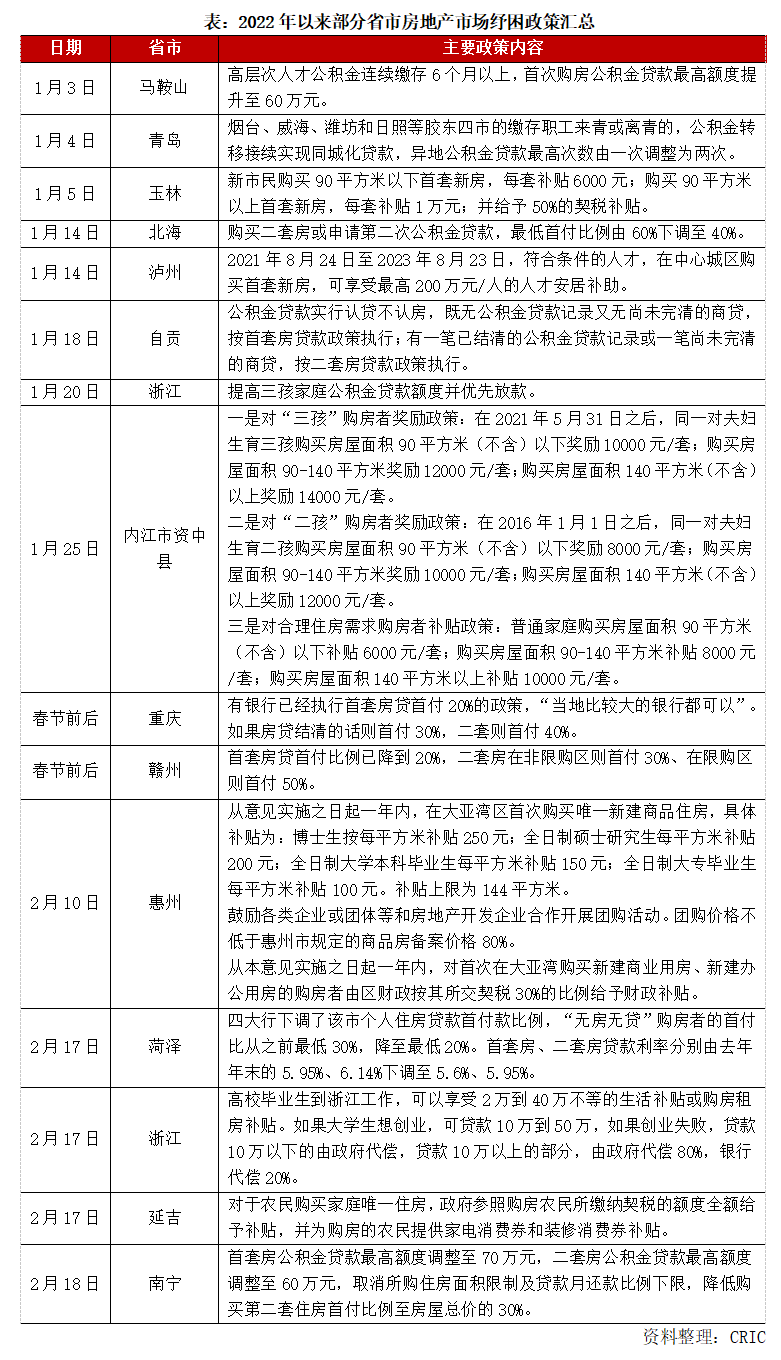

信贷政策频现松动,多地首套房首付比例降至两成

率先在信贷政策开展新动作的,是2018年曾因取消楼市限售令被冠以打响救市“排名前列枪”的山东菏泽。

市场消息称,2月14日起菏泽多家银行已将首套房贷款首付比例由30%下调至20%,目前菏泽大部分楼盘可按照20%首付比例进行操作。同时,首套房贷款利率也由去年末的5.95%下调至5.6%,二套房贷款利率由去年末的6.14%下调至5.95%。

菏泽之后,全国多个城市均出现了房贷首付比例下调的情况。据了解,截至目前包括重庆、江西赣州、河南驻马店在内的城市下调了商业贷款首付比例。广东佛山非限购区域的部分楼盘首付比例也出现了较低降至两成的情况。

除商业贷款外,一些城市也对公积金首付比例进行了下调。

如2月18日,南宁发布《住房公积金个人住房贷款管理实施细则》规定,执行首套房公积金贷款政策的,首付款比例不得低于住房价值的20%,二套首付款比例不得低于30%。在此之前,同属广西的北海,也明确将二套的公积金贷款首付降低至40%。

初步来看,目前全国至少已经有7个城市明确下调了购房首付比例。不过,还有一些省市虽然没有“官宣”首付比例下调,但在实际操作上,可以根据买房人的征信和银行流水,给予所谓优质客户两成首付。

另外值得注意的是,除部分城市首付比例有所松动外,还有一些城市的贷款利率也出现了下调。

2月21日,市场消息称,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等六家银行下调了广州地区房贷利率。其中,首套房利率从此前的LPR+100BP(5.6%)下调至LPR+80BP(5.4%),二套房利率由LPR+120BP(5.8%)下调至LPR+100BP(5.6%)。

从公开报道来看,苏州地区首套房贷款利率已较低降为4.8%。南京地区部分银行也于近期将首套房贷利率下调至6%以下,较低可至5.7%。

贝壳研究院发布的数据显示,2月份其监测的103个重点城市主流首套房贷平均利率为5.47%,二套房贷款平均利率为5.75%,均较上月回落9BP。

另外,从市场人士处获悉,今年房贷不仅额度相对充裕,放款时间也大多缩短至2个月内。根据贝壳研究院监测,2月份平均放款周期为38天,较上月缩短12天。

市场有望企稳

自去年下半年以来,房地产行业下行趋势明显。不过,经过阶段调整后,政策底部已现,房地产市场开始呈现逐步企稳的态势。

据克而瑞研究中心发布的报告显示,今年以来共有14个省市相继落地房地产纾困政策,主要涉及“放松公积金贷款、非限购城市重启较低首付20%、通过财税刺激托底楼市”等三方面内容。

值得一提的是,无论是放松公积金贷款,还是非限购城市重启较低首付20%,都是在现有房地产信贷政策框架范围内的适度调整。

事实上,2016年2月,央行和原银监会发布的《关于调整个人住房贷款政策有关问题的通知》曾明确,在不实施“限购”措施的城市,居民家庭首次购买普通住房的商业性个人住房贷款,原则上较低首付款比例为25%,各地可向下浮动5个百分点。

依此来看,非“限购”城市实施两成住房商业贷款首付比例合乎规定,但不能以此理解为房地产信贷政策出现根本性的转向,只是属于因城施策下的局部合理调整。

对此,中房研协指出,当前我国房地产市场调控整体已取得一定成效,市场炒房热情得到有效抑制,中央层面多次强调要支持合理购房需求,房地产市场调控由全面降温深入至因城施策、双向调节阶段,政策环境出现局部松动。另一方面,菏泽、重庆、赣州等地房地产市场持续下滑,市场风险加大。降低住房商业贷款首付比例,即是为了降低居民购房门槛,刺激居民购房需求,助力楼市稳定。

中信证券的一份研报表示,此次菏泽调整个人住房贷款首付比例,符合规定的首付比例浮动范围,属于因城施策下的局部合理调整,判断为销售下行背景下的“稳房价、稳预期”应对措施,后续各地需求端政策有望依据销售情况推进。

另一方面,随着多地房地产政策的调整,市场也开始出现止跌企稳的迹象。

国家统计局1月21日发布的数据显示,1月份70个大中城市商品住宅销售价格环比降势减弱,同比涨幅总体回落。其中,新房价格指数在此前连续四个月下跌的基础上,1月份数据已经基本止跌,二手房价指数环比跌幅也出现了收窄态势。

克而瑞研究中心分析认为,在“房住不炒”的政策大环境下,未来房地产金融政策将精准收放,既要支持居民自住及改善性购房消费,支持房企合理融资需求,更要坚决遏制房地产“过度金融化”问题死灰复燃,真正将房企负债率、居民杠杆率平稳调降到相对合理的水平,才能实现房地产市场良性循环和健康发展。尽管当下房地产行业出现了方方面面的问题,但行业去杠杆还将继续落实下去,房企融资的“三道红线”、房贷管理的“两道红线”仍将持续发力,严防信贷资金违规流入房地产市场。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。