111张罚单6000万元!前5月这些银行因违规“涉房”被重罚

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:中国房地产网

在“涉房”业务缺少替代品的当下,即便是监管进行顶格处罚,迫于生存压力一些分行和中小银行也容易铤而走险,使得银行违规“涉房”难以根治。

资金依然在隐秘地流向房地产领域。

据中国房地产报记者不完全统计,今年1月-5月各级银保监部门通过监管,已向各金融机构开出近千张罚单,罚金合计约8.2亿元,主要原因是违规发放贷款;其中111张罚单“涉房”,保守计算总罚金已过6000万元,超过去年同期。不过,对于具体有多少资金流向了房地产领域目前没有相关披露。

“涉房”罚单中,中国建设银行罚单数量最多,为12张;区域上,长三角地区、珠三角地区和中西部楼市热点城市是重点区域;案由上,违规资金主要用于购房和房企经营,包括用于房企融资拿地。

“涉房’罚金提升和监管细化并不意味着乱象抬头。”一位不愿具名的国有商业银行分析人士表示。

但强监管重整治将是基本态势。6月1日,银保监会召开新闻发布会,银保监会统信部副主任刘忠瑞表示,银保监会会同住建部、人民银行已成立专门工作组,赴热点城市进行现场指导,督促各地深挖违规线索、追查到底、查实查透、严肃问责,坚决遏制经营贷违规流入房地产苗头。

对于今后监管态势,外交学院国际经济学院国际金融系副主任、副教授郭宏宇也表示,未来对资金违规流动的监管重点会逐步转向各个监管机构,包括金融监管机构与其他行业监管机构的联合监管,之前未纳入金融监管范围的“涉房”互联网业务或许也会逐步纳入监管范围。

纵观今年前5月,银保监部门针对银行机构违法违规“涉房”呈现出“罚得多、罚得重、罚得勤”特点。

除6张超千万元罚单以外,前5月各级银保监部门共开出32张百万元罚单,其中400万元以上2张,200万-300万元15张,100万-200万元15张。剩余罚单中,50万元(包含50万元)以上100万元以下罚单35张,低于50万元的38张,单张罚单较低罚金为10万元。

此外,“罚得细、追得久”也是今年上半年银保监部门监管工作重点。

从前5月罚单中来看,银行违规“涉房”为楼市暗中“输血”现象屡禁不止。

据中国房地产报记者不完全统计,2021年1月-5月31日(以作出行政处罚决定的日期为准)各级银保监部门处罚违法违规银行保险机构(不含个人)1000余家次;除警告罚单外,有922张罚单涉及缴纳罚金,罚金合计约8.2亿元。其中,有542张罚单当事人是银行机构或信托投资公司,罚金合计约7.5亿元。

上述542张罚单中,有111张罚单案由包含“涉房”因素。其中,案由全部“涉房”或涉房为主要案由的有79张,总罚金接近6000万元;还有32张罚单案由包含“涉房”,但“涉房”非主要原因。上述两项总罚金约5亿元。

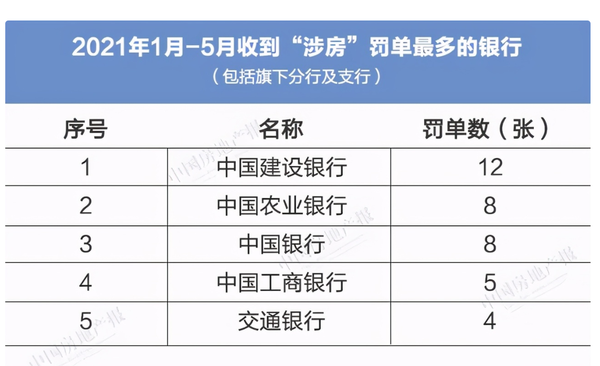

111张“涉房”罚单,被罚主体主要涉及数十个股份制银行、城商行、农商行,以及多个国有商业大行;就“涉房”罚单数量而言,中国建设银行最多,为12张;之后是中国农业银行8张、中国银行8张、中国工商银行5张、交通银行4张。

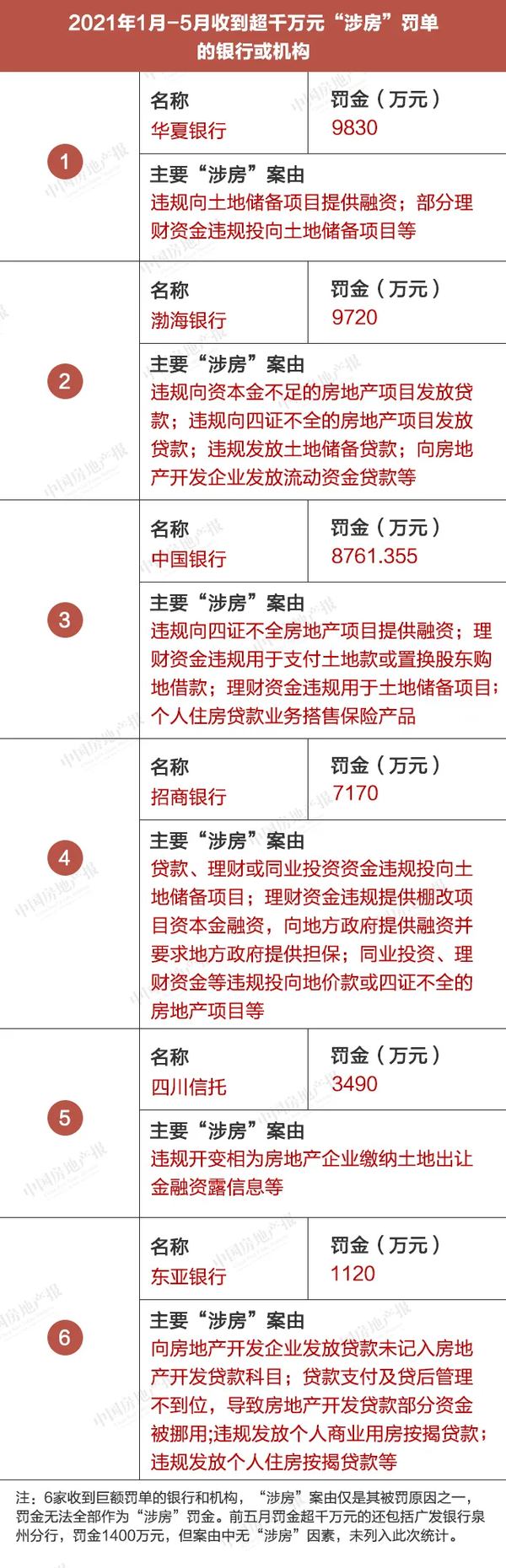

6张超千万元罚单均“涉房”

上述32张“涉房”非主要原因罚单中,有6张是超千万元罚单,包括5月17日中国银保监会开出的5张巨额罚单,涉及华夏银行、渤海银行、中国银行、招商银行和东亚银行,总罚金约3.66亿元。

这5家银行被处罚案由,少则十几条,多则三十余条,其中有数条案由“涉房”。银保监会副主席梁涛也表示,银保监会对这5家银行罚款3.66亿元很重要的原因就是违规开展房地产融资业务。

与这5家银行被罚案由类似,前5月收到千万元罚单的还有四川信托。2月7日,四川监管局对四川信托进行了3490万元处罚,案由包括“变相为房地产企业缴纳土地出让金融资”等。该罚单也是前3月地方监管局开出的较高金额罚单。

需要说明的是,由于“涉房”非主要原因,且罚单并未单独列出“涉房”罚金数额,包括这6家收到巨额罚单的银行在内,上述32张罚单仅仅能计算出总罚金,无法明确具体的“涉房”罚金。但这也意味着,即便是保守计算,前5月银行业“涉房”罚金已超过6000万元,已超过去年同期一两千万元水平。

另外,在历年银保监部门做出的处罚中,超千万元罚单并不多见。例如在去年上半年,仅有中信银行因违规“涉房”等原因被罚2020万元。

违规资金主要流向购房和土拍

就案由及资金流向而言,111张“涉房”罚单主要涉及两方面:一是针对个人,如银行贷前调查和贷后管理不尽职,消费信贷资金流向房地产领域后主要是购房;如向未竣工验收的商业房地产项目发放个人商用房贷款等。

另一个是房企,如房地产项目融资业务不审慎、利用非房地产开发贷款科目向房地产开发企业发放贷款等。这使得有不少房企利用银行违规资金购地或用于经营;其中还有不少房企是作为银行股东出现,挪用资金用于支付土地出让保证金。

例如,5月18日浙江监管局针对杭州银行开出的罚单就明确指出:该行房地产项目融资业务不审慎;流动资金贷款管理不审慎,资金被挪用于支付土地出让金;个人经营贷款管理不审慎,资金挪用于购房等。

类似的还有,3月5日金华监管分局分别对中国光大银行、交通银行、中国银行、中国工商4家银行在乌分支机构开出罚单,案由均是:违反审慎经营规则,贷款资金被挪用于置换股东土地出让金支出。

相比之下,银行未严格落实房地产调控政策的案由,屈指可数。

热点区域乱象多,联合监管是趋势

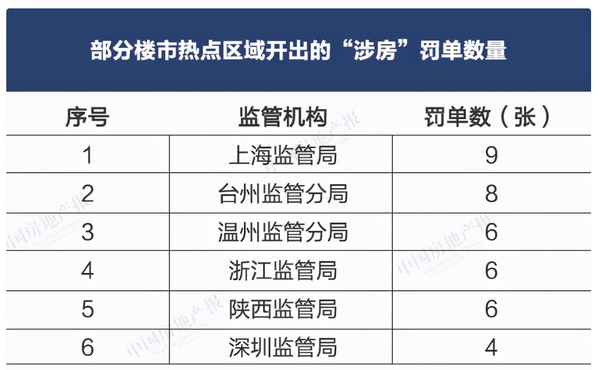

在区域分化上,前5月楼市热点区域罚单最多。

例如长三角地区,上海监管局开出了9张“涉房”罚单;浙江监管局开出6张“涉房”罚单,同在浙江的台州监管分局和温州监管分局则分别开出了8张和6张“涉房”罚单。

再如珠三角地区(粤港澳大湾区),深圳监管局共开出4张“涉房”罚单。需要强调的是,在“涉房”罚单以外,深圳监管局还开出了十余张与信贷违规有关的罚单,只不过案由并未指明流向房地产。

中部地区热点城市同样是监管重点,如陕西银保监局共开出6张“涉房”是少有案由的罚单,涉及银行所在地均为西安。

监管趋严下,为何银行业乱象屡禁不止?

一位不愿具名的国有商业银行人士告诉中国房地产报记者,尽管房贷总量受到限制,但商业银行依然认为房贷是优质资产。在“涉房”业务缺少替代品的当下,即便是监管进行顶格处罚,迫于生存压力一些分行和中小银行也容易铤而走险,使得银行违规“涉房”难以根治。

与此同时,市场上不乏资金紧缺的购房人、投资客或房企,这也是诸多银行“涉房”案由包含“资金违规流入楼市用于购房”“资金违规流入企业用于购地”原因。

“如果银行违法违规意愿与过去几年变化不大,那么监管越严格,违规乱象就会越少。这是‘定量’与‘变量’此消彼长关系。”上述国有商业银行分析人士分析称。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。