二轮集中土拍收官,热度明显下调利润回归理性

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

2021年三季度,重点城市迎来了第二轮集中供地的密集成交。受土拍规则变动、住宅销售转冷、行业融资管控收紧等因素影响,期间土地成交热度显著降温,表征在地价指数测算上,地价增长速度也得到了较好的控制。典型如南京、合肥等首轮土拍热度较高的城市,三季度地价指数均环比下降超过6%,行业利润空间进一步向理性回归。

就2021年前三季度地价指数的累计同比变动来看,除三季度没有样本地块成交的上海、杭州等9个城市外,所有城市均较上半年有所下降。其中福州、合肥、成都前三季度地价同比涨幅均较上半年下降5个百分点以上,市场热度明显回落。

在新一轮集中土拍规则调整的影响下,大部分重点城市第三季度地价多较第二季度出现了环比下行的趋势。部分城市如南京、合肥地价环比降幅超过5个百分点,拿地成本明显回调,项目利润空间也有所提升。

但需要注意的是,虽然多数城市取消了竞自持并下调了溢价率上限,但为了将出让土地的效益较大化,大部分城市第二轮集中供应地块的出让条件反而较首轮有所提升。

01

第二轮集中土拍规则全面升级

成交热度明显下调

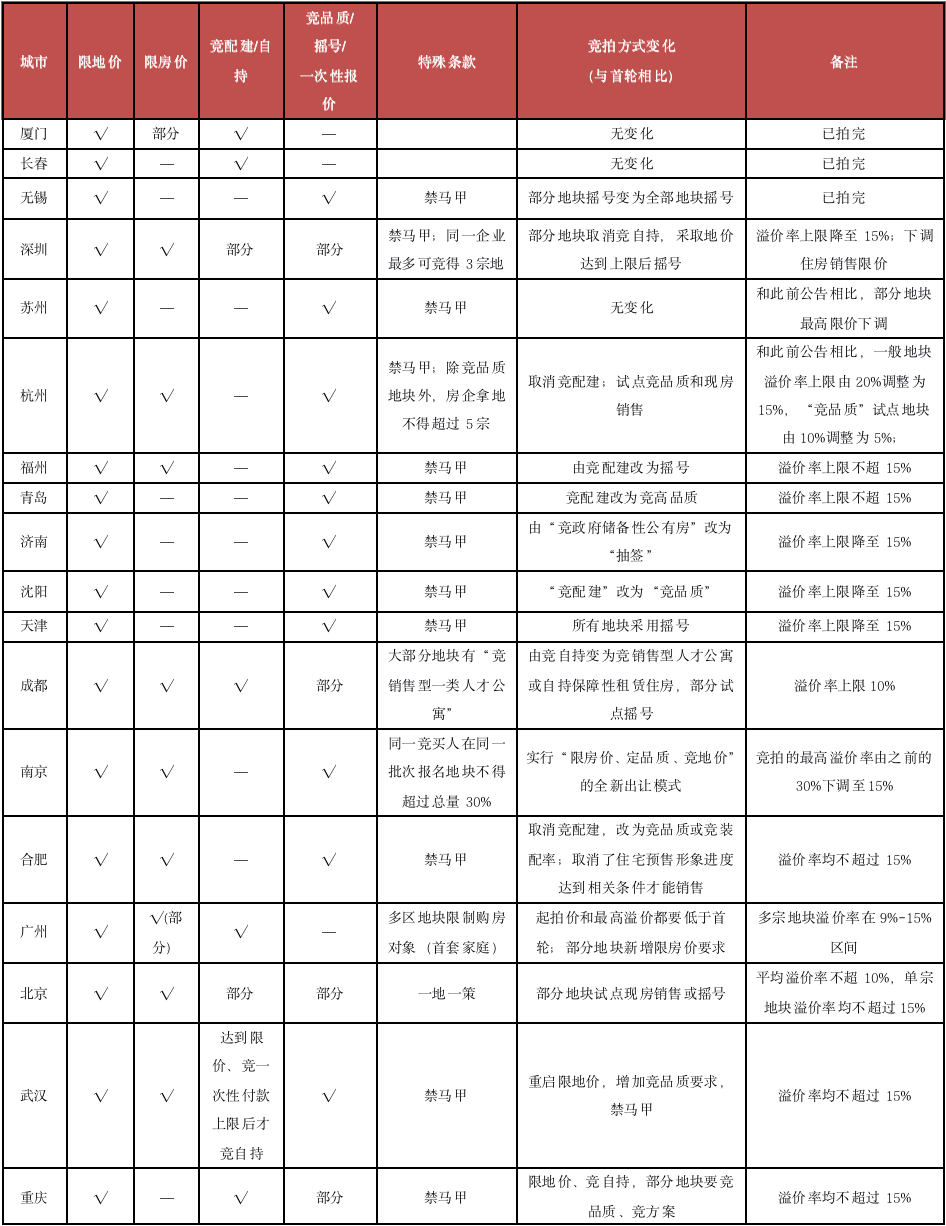

截至目前,22个重点城市均已完成前两轮集中供地。从竞拍规则来看,大部分城市第二轮土拍规则较首轮更加完善和细化,体现了精准调控的方向,尤其是上轮竞拍中市场热度较高的杭州、无锡、苏州等城市,均针对其首轮拍地时暴露出的问题,出台了“打补丁”新规。

从重点城市第二轮集中供地来看,竞拍方式调整升级有三个明显的变化:

一是更多采用“限价+摇号”方式进行土地竞拍,并且溢价率均有明显下调。典型如广州、南京、杭州、合肥等城市,溢价率上限均调整为15%;

二是部分城市取消了竞配建,典型如合肥,本次17宗出让地块均取消了竞配建,改为采用“竞品质”的方式,其中2宗竞高品质住宅建设方案,15宗竞装配率;

三是对项目上市销售做出了更多限制,部分城市出现了现房销售、限售等规定,譬如杭州10宗试点竞品质要求现房销售,广州部分地块限首套家庭购房,成都土拍规则首次提出“竞销售型一类人才公寓”。

表:第二轮集中土拍规则梳理

数据来源:CRIC整理

对比首轮集中土拍热度来看,大部分城市二轮集中土拍热度均有所下滑:成交溢价率均较首轮有所降低,尤其是济南、天津等低热城市,溢价率降幅均在十个百分点以上。重庆、长春、广州、青岛、武汉、天津、济南、长沙等多个城市第二轮集中土拍更是几乎全员“底价”成交,整体溢价率均不超过1%,市场热度降幅显著。

此外,受房企融资难度加大以及市场降温的影响,房企参拍情况不佳,多个城市在开拍前紧急撤牌。

表:重点城市第二轮集中土拍提前中止地块情况

数据来源:CRIC整理

注:仅统计涉宅地块

值得注意的是,首轮土拍热度较高的杭州还出现了“退地”现象。在杭州首轮拍地中斩获多地的宋都将以5000万的代价将运河新城GS1001-17地块退掉。该地经过20轮报价,由竞买人宋都以178308万元总价竞得,楼面价20962元/平方米,溢价率29.86%,自持21%。该地的毛坯销售均价不高于26500元/平方米,且毛坯销售较高单价不高于29150元/平方米,楼面价和毛胚销售均价仅相差6000元/㎡,如果再考虑高达21%的竞自持,盈利情况堪忧。

就参拍企业来看,无论是京、沪、广、深等一线城市,还是杭州、武汉、重庆、苏州等二线城市,房企参拍积极性均明显下降。就以首轮土拍热地较高的杭州为例,杭州成功出让的14宗地块,5宗溢价地块被品牌房企(外来央企、国企、本地深耕房企)包揽,其中绿城2宗(1宗为联合拿地),中海、金隅、滨江分别1宗。而余下的9宗底价成交地块,多数被本土国资企业拿下:杭州地铁拿下2宗、西湖城投、拱墅发展、杭房分别拿下一宗,本土民企德信、兴耀等民企也均有现身。总体来看,外来房企表现相对平淡,本地国企、深耕型民企成为杭州本轮土拍的主力军。

02

三季度地价累计同比指数普降

济南、无锡实际地价仍在环比上涨

为了准确衡量城市住宅用地价格变动情况,我们基于市场比较法构建了地价变动指数,对22个重点城市两轮集中土拍地价变动趋势做出判断,并找出其中的规律,以更好地预测盈利空间变动。

地价指数算法是基于市场比较法对同一板块内成交的土地价格信息进行采集并清洗数据之后对地价变动走势进行标准化/加权处理的一种数据处理方法。

2021年三季度,样本城市迎来了第二轮集中供地的密集成交。受土拍规则变动,住宅销售转冷,行业融资管控收紧等因素影响,期间土地成交热度显著转冷;表征在地价环比指数测算上,地价的增长速度也得到了较好的控制。典型如南京、合肥等首轮土拍热度较高的城市,三季度地价指数均环比下降超过6%,使得行业利润空间进一步向理性回归。

当然,部分城市地价指数也有一定程度的上涨,譬如济南,由于二轮集中土拍土地质量明显提升,在地方房企托底效应的影响下,三季度地价指数环比上涨3%,而无锡则在自持、配建、投资等要求的影响之下,地价也在保持上行,三季度地价环比指数上涨了2%。除了济南、无锡之外,沈阳、广州、深圳也是如此,三季度地价也呈上涨之势。

累计同比指数方面:短期来看,除三季度没有样本地块成交的上海、杭州等9个城市外,所有城市均较上半年有所下降。其中福州、合肥、成都前三季度地价同比涨幅均较上半年下降5个百分点以上,市场热度明显回落。紧跟其后的则是深圳、青岛、无锡、南京等城市,四成前三季度地价同比涨幅均较上半年下降2个百分点以上,市场热度也有一定程度的降温。

图:2021年三季度重点城市地价环比指数变动分析(上季度地价=100)

数据来源:CRIC

注:三季度上海、北京、杭州、武汉、长沙、长春、厦门、郑州、宁波等城市未有集中土拍,因此未统计这9个城市的地价环比指数。

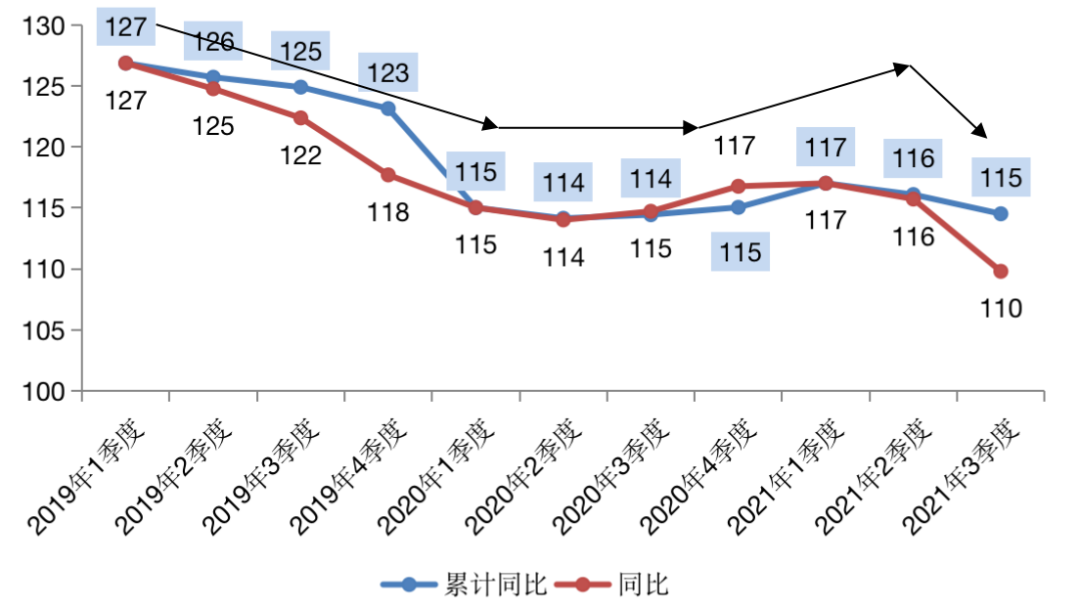

中期来看,2019年以来22城地价指数处于震荡波动的下行大周期,其中在2020年年末至2021年上半年出现短暂回升,但是进入2022年三季度后,同比增速再度大幅下滑,并降至2019年以来的新低,2022年前三季度,22个重点城市累计同比增长14.51%,较2020年全年增速下降了0.53个百分点。

图:2019年以来22城地价指数走势

数据来源:CRIC

03

部分热点板块地价涨幅依旧突出

高“折扣”地块集中于远郊

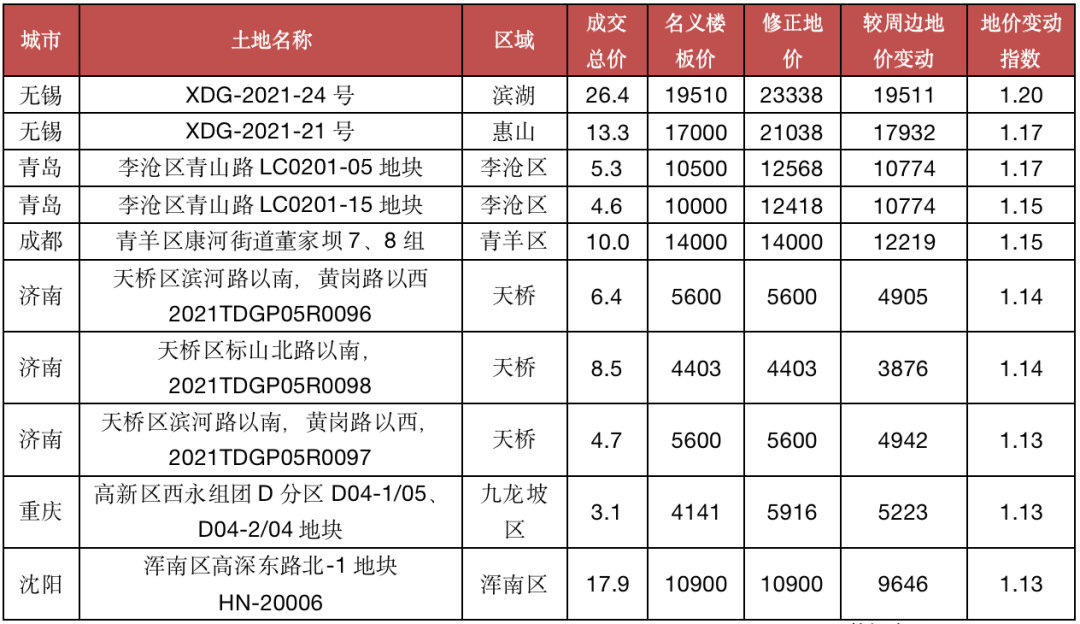

总体来看,尽管大部分城市第二轮集中土拍地价指数较首轮有了明显下调,但考虑到同一城市区域或板块之间也存在较大差异,进一步对三季度重点城市集中成交的住宅用地进行地价环比指数分析,结果发现:核心区、近郊板块的宅地环比涨幅比较突出,地价涨幅TOP⑩的地块分别位于无锡滨湖、青岛李沧、成都青羊区、重庆九龙坡等,地价跌幅TOP⑩地块多位于远郊板块,也验证了业界“地段”为王的观点。

在房地产行业整体资金环境仍然高度收紧的环境下,房企拿地越发谨慎,在能保证一定盈利的前提之下,快速去化也十分重要,而核心热点板块在去化上面无需过度担忧。典型如无锡滨湖区XDG-2021-24号(和玺南地块)经过摇号由辉广竞得,成交楼面价19500元/㎡,该地需配建1万㎡人才房,还有7000万美元外资投资要求,实际楼板价增至23338元/平方米,较上半年同板块楼板价19500元/平方米增幅高达20%。

与之相似的还有无锡XDG-2021-21号地块(张村5号地块),该地同样经过摇号最终被华发竞得,名义楼板价17000元/平方米,由于该地有5000万美元投资要求,实际楼面价增至21038元/平方米,较首轮集中土拍中万科竞得XDG-2021-8号地块实际楼面价格(该地楼面价16000元/平方米,但由于该地有21400㎡租赁自持,该地实际楼面价17932元/平方米)高出17%。

不仅如此,被绿城收入囊中青岛李沧中心两宗青山路地块地价也有明显上涨,以5号地块为例,本身名义楼面价仅有10500元/平方米,由于有8300平方米自持,楼板价被显著抬升,实际楼面价增至12568元/平方米,较首轮土拍中成交的同板块地块的楼板价10773元/平方米增长了17%。

表:第二批集中成交地块较首轮地价涨幅TOP⑩地块(亿元、元/平方米)

数据来源:CRIC

综上来看,地价指数涨幅比较突出的多是核心热点板块土地,并且多为高价地;反之,地价下跌比较严重的多位于远郊或非热点板块,譬如重庆北碚区蔡家组团L67-2/05、L33-1/06地块,名义楼面价为5940元/平方米,由于地块本身带有要求备配件11000平方米的自持租赁,这样折算下来,实际楼面价为7092元/平方米,较首轮土拍中成交的L49-3-1/06、L49-3-2/06地块楼板价10683元/平方米(该地虽然没有配建,但重庆首轮土拍热情高涨,该地溢价率高达56%)下降了34%,该地也是二轮土拍中地价下降最显著的地块。除此之外,像成都的龙泉驿区、南京的六合、青岛即墨、济南济阳以及成都的青白江等远郊区域地价较首轮均有明显下降。

表:第二批集中成交地块较首轮地价降幅TOP⑩地块(亿元、元/平方米)

数据来源:CRIC

综上来看,在新一轮集中土拍规则调整的影响下,重点城市第二轮集中土拍热度较首轮大幅降温。

从竞拍规则来看,大部分城市第二轮土拍规则较首轮更加完善和细化,体现了精准调控的方向,尤其是上轮竞拍中市场热度较高的杭州、无锡、苏州等城市,均针对其首轮拍地时暴露出的问题,出台了“限价+摇号”、“竞品质”、现房销售等新规。

受土拍规则变动,住宅销售转冷,行业融资管控收紧等因素影响,期间土地成交热度显著转冷,底价成交与临时撤牌成为多城土拍主旋律,部分典型地块价格较首轮成交地块降幅达到二成以上,行业利润进一步回归理性。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。