地产股债双双连续大涨,“短期回暖”还是“长稳信号”?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻

地产股市和债市罕见地迎来连续上涨。

继昨日(11月10日)多只地产股出现大幅上涨后,今日(11月11日)开盘,地产股再次大面积飘红。截至收盘,A股方面,保利发展、金地控股、新城控股、招商蛇口、中南建设、新华联、阳光城、泰禾集团涨停,万科A幅涨为9.54%,华侨城A涨幅为6.58%,绿地控股涨幅为6.13%;港股方面,截至发稿,中国奥园涨幅为12.5%,融创中国涨幅为8.31%,中国恒大涨幅为6.33%,碧桂园涨幅为6.08%。

债市方面,自11月9日以来,多家房企的公司债连续出现反弹。今日,地产债继续强势反弹,“20奥园01”收涨超34%,“20世茂G3”涨超33%,“19禹洲02”涨超31%,“20世茂G1”涨超30%,“20阳城04”涨超29%,“19世茂G2”涨超23%,“20世茂G2”涨超22%。

“信息面的利好拉升,是这轮地产股债双双上扬的主要原因。”多位业内人士表示,原先压低估值的最主要原因是融资现金流断了之后,市场觉得房企稳定经营都存在问题,但只要融资端政策稍微放松,马上就能成为估值修复的催化剂。

多重利好致地产股债上扬

本轮地产股债双双上涨的背后,是近日房企融资端传出多项利好消息,同时各地也频频传出调控放松的信号。

事实上,自央行、银保监会于9月底召开房地产金融工作座谈会以来,金融监管部门多次释放房地产金融政策信号。

某头部房企的IR告诉《每日经济新闻》记者,坊间从10月份开始有政策吹风。尤其是10月20日的金融街论坛年会上强调了“目前房地产市场出现了个别问题,但风险总体可控,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变”后,地产股即迎来一波大涨,易居企业控股(HK2048)盘中涨幅一度达20%。

11月9日,中国银间市场交易商协会举行房企代表座谈会。对此,中指研究院企业事业部研究负责人刘水博士表示,房企融资可能会出现两个变化:一是房企发债会放松。中国银间市场交易商协会举行房企代表座谈会,表明监管机构将从房企发债方面给予支持,改善房企发债融资环境;二是经营稳健、信用等级较高的企业将会更容易实现融资。国内发债对房企信用等级要求较高,实力较强、经营稳健的企业对金融机构有吸引力,预计头部经营稳健的民营企业及央企、国企发债融资比较容易。

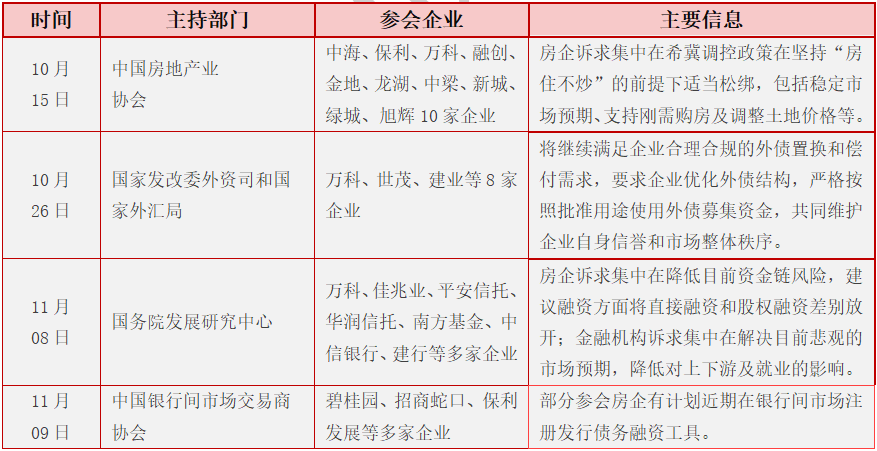

近期4次全国层面房企座谈会

资料来源:中指研究院整理

从10月15日起,中国房地产业协会、国家发改委外资司和国家外汇局、国务院发展研究中心以及中国银行间市场交易商协会,分别主持召开了代表性房地产企业的座谈会。一个月内开4次全国层面的房企座谈会,表明各个层面都在热切关注房企的经营情况。

11月10日,信息继续释放,如当日热传的“各地人行已在通知热点城市的各主要银行,按揭积压5个月以上的全部清理掉”信息。此外,央行公布较新数据显示,10月份M2增速为8.7%,较上月提升了0.4个百分点;新增贷款8262亿元,同比多增1364亿元。表明基础货币投放正在提速,宏观信贷环境正在改善。这都被外界解读为房地产融资端放松的前兆。

“房地产企业境内发债的相关政策会有所松动,近期将会有房企在公开市场发债融资。”58安居客房产研究院分院院长张波表示,银行等机构投资者也会通过债券投资等方式重新为房企“输血”,防止房企资金链进一步恶化。

房企融资环境或边际放松

值得注意的是,房地产信贷环境边际正在调整。

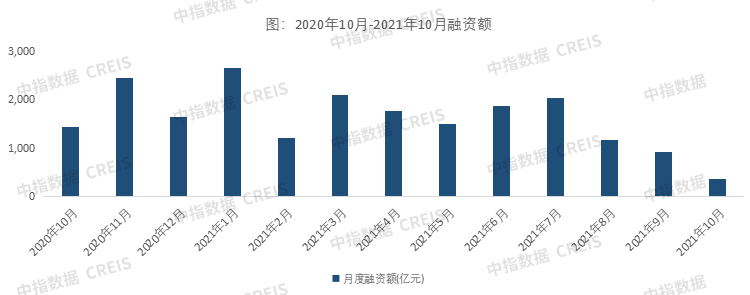

据中指研究院统计,房企非标融资(包含信用债、海外债、信托、ABS),2021年10月的行业平均利率为6.99%,同比上升1.23个百分点,较上月上升0.69个百分点。

刘水博士认为,随着融资环境边际放松,房企融资成本或不会上升得那么快。但因为政策不会全面放松,对销售回款利好有限,对房企降负债作用有限,房企“三道红线”降档将遇到瓶颈。

“融资层面适当的放松,也仅限于一些会议上和感觉上的放松,这些都可以归结为消息层面,不排除未来股价还有波动。”张波向《每日经济新闻》记者直言,“现阶段的调控目的是为了去除金融属性和投资属性,等将来这种属性出清之后,行业不会受政策影响如此之大。”

数据来源:中指数据CREIS

一位不愿具名的券商分析师告诉《每日经济新闻》记者,这两天市场情绪受到消息面驱动,悲观预期会有所改善,但不会是长期的。“毕竟股市给的是预期,但后期能否兑现还有待观察。目前来看并没有实质性的帮助,所以上扬行情可能不会持续。但监管层希望房地产市场软着陆,而不是螺旋式下跌,这会影响长期预期”。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。