行业透视 | 房企平均回款率冲击9字头,四项措施提升回款效率

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:克而瑞地产研究

现金系着生命线,近8成重点监测房企2020年现金持有量较期初增长。2020年疫情对房企经营造成了不小的冲击,企业施工竣工均受不同程度影响。尽管如此,截止到20年底,在CRIC重点监测的80家房企中,仍有77%的企业持有现金实现增长,占比接近8成,现金为王已成业界共识。尤其是20年8月20日,住房城乡建设部、人民银行召开重点房企座谈会,提出资金监测和融资管理规则“三条红线”,其中两项指标与现金直接挂钩,房企、行业以及政府对现金流的关注度可见一斑。集中供地政策的出台,使得企业的资金使用更加集中,对企业的现金流的统筹调度和管理提出了更高的要求,而销售回款则是房企现金流转的基本保障,也是企业平衡偿债节奏,防范风险的基石。

紧抓回款控制拿地,经营性现金流为正企业持续增长至51家。从房企经营性现金流指标来看,企业现金流转状况也有改善。以CRIC重点监测的80家房企数据为例,近年来房企经营性现金净额为正的企业数量从2017年的36家已经增长至2020年的51家,连续三年保持增长。

回款率成为企业经营重点指标,37家房企公布数据,数量翻番。由于房企以及业界愈加重视回款率指标,因此20年的财务报告和业绩会上,越来越多的房企公开销售回款相关数据。根据CRIC统计,2017年时仅有包括恒大、远洋、世茂在内的9家房企公布了销售回款情况,数量还比较少。之后两年,公布回款数据的房企数量开始出现持续增长,2020年年报及业绩发布会上公布销售回款率的房企数量已经达到了37家,超出2019年一倍还多。

房企整体回款率三连升,较三年前增加约10个百分点。为了更加准确直观地体现房企销售回款率的变动情况,我们对2017年至今监测的房企销售回款率做了统计,针对当年的回款率分别取了算术平均数以及中位数。从平均数和中位数来看,不仅公布回款率的企业数量呈现上升趋势,房企回款质量也有提升,2020年房企销售回款率的中位数为88%,平均数为87%,可以发现不论是从哪一个数值来看,房企整体的销售回款情况都呈现一个稳步上升的趋势。2017年时行业销售回款率的中位数水平仅仅在80%左右,2020年这一数值已经高达88%。同样的,2017年房企销售回款率的算术平均值仅有80%,而2020年这一数值已经达到了87%。整体来看,房企近年对销售回款的重视程度提高,收效也十分明显。

保证回款率仍考验房企,20家可比房企[1]中7家同比下降,2家未公布20年数据。从可比口径来看,20家房企中有7家销售回款率同比出现下降,4家与2019年持平,2家未公布20年回款数据。具体到企业层面而言,可比口径中近半数企业回款率同比下降,可见企业想要保持较高回款率仍然是一项考验。

[1]可比房企指通过监测19年年报或20年年报可得19年回款率的房企

从2020年销售回款率表现优异的几家房企来看,我们发现这些企业分别从营销策略、内部管理、外部协作以及创新融资等四个方面实现突破,从而助推回款效率。

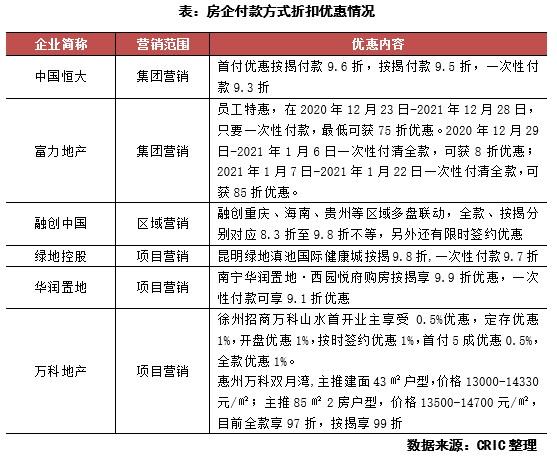

举措一:营销策略,即通过加大营销力度促销售,设置专项优惠促回款。根据CRIC监测,恒大2020年回款率上升超过10个百分点至90.3%、富力回款率由2019年的不足70%上升至78%,相比19年增幅十分明显。两家企业在2020年都进行了多次贯穿全年的集团性营销活动,其中恒大的“网上销售特大优惠”活动持续刷屏,富力2020年则持续创新营销内容,除了网上售房,总裁直播等之外,还推出了与广汽传祺的跨界营销活动。全款买房折上折是房企常用的加快回款方式,富力、恒大活动效果明显。除了常规的销售折扣之外,通过设置全款和按揭不同的折扣,刺激消费者全款卖房,加快企业回款。例如2020年恒大推出了几乎贯穿全年的全款额外93折,按揭95折的付款优惠活动。富力项目层面上推出多次全款折上折优惠,并且还在2020年底推出了集团层面员工一次性付款较高75折的优惠试水,进入2021年面向全部消费者推出了覆盖大多数楼盘的“犇犇安家”活动,其中一项优惠内容为富力快速付计划,即10天内付清全款享额外85折。

举措二:内部管理,即将回款率指标与考核挂钩,形成有效的管控机制。过去房企多数仅以销售业绩作为单一考核指标,销售签约之后对客户的跟踪力度有限,这部分流程可改善的空间很大,例如可以将考核指标扩充至销售+回款双指标,及时跟踪回款情况,缩短客户付款时间。比较典型的例子就是旭辉和首创,2018年旭辉的销售回款率为88%,2020年已达到92%,持续先进于行业平均水平。针对回款率的提升,管理层在业绩会上也表示主要得益于企业成立了专门的回款小组,以回款作为考核指标,内部有三个部门合力补位为销售回款提升创造条件。而首创管理层也在业绩会中披露,2020年通过实时跟踪去化和回款,与考核强挂钩,实现了86%的销售回款率,同比大幅度提升。

举措三:外部协作,即与银行保持积极地沟通合作,简化按揭手续。根据企业披露的数据,碧桂园权益回款率已连续5年超过90%,保持行业先进水准,针对这一优异成绩,管理层也在业绩会上表示,一方面企业内部持续加强回款目标的考核,强化标准化、精细化的管理机制,另一方面,积极与银行沟通合作,加快放款节奏。2020年底央行和银保监会联合制定了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,即银行业的“两道红线”,对银行房地产贷款占比上线和个人住房贷款占比上限做出了明确的规定。一方面严监管使得银行审核更加严苛,放款速度可能减慢,另一方面由于额度有限,部分银行放款,或者额度较少谨慎导致节奏拖缓。银行放款速度本就直接影响了企业回款效率,而新规之下,企业更需要加强与各大合作银行的个贷政策支持,简化按揭手续,减少按揭回款节点。有了银行方面的配合,放款节奏加快,能有效帮助企业快速回笼资金。

举措四:融资创新,即通过资产证券化提前收回购房尾款。在前三项举措实施之后,若企业仍对现金流保持较高的需求,亦可牺牲部分利润,实现资金回笼。一般而言,按揭的购房者在支付首付之后,走完银行或住房公积金中心贷款审批流程仍需一段时间,也就形成了购房尾款。通过对购房尾款的资产证券化可以帮助提前回收资金,盘活资产,缓解房款积压的问题。目前购房尾款资产证券化已经成为房企的常规手段之一,据CRIC不完全统计,2020年包括万科、碧桂园、阳光城、中梁等在内的房企均发行了购房尾款ABS,其中万科共计发行了5期购房尾款ABS,合计总额达到了63.76亿元。

总体而言,监管层面越发严格,“三道红线”政策的落地,集中供地的实施,使得房企对资金的需求逐步提高,现金成为了企业运转的生命线。而银行的“两道红线”则直接影响企业的融资和销售回款,多家房企在年报和业绩会上明确将“抓销售,促回款”作为未来的工作重点。对此我们建议企业一是要把握营销节点,通过积极创新的营销策略来提振销售,并利用专项折扣激励购房者加大首付款比例。第二从企业内部入手,实现管理和绩效的挂钩,借助信息化的方式加强回款管控以及成立回款小组协调工作。最后,企业也需要积极寻找外部合作,加强与银行、资本界的沟通,实现购房尾款的回笼效率。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。