去年百亿房企销售增速降至4.2%,何时能打破增长乏力困境?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:新京报

2021年是房地产行业的转折点。在趋严的房地产调控政策下,房企不得不放弃规模发展的路径,在此过程中,房企业绩增长明显放缓。

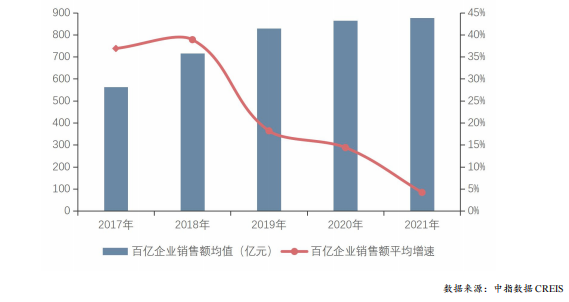

中指研究院数据显示,2021年销售百亿的房企平均销售额增速仅为4.2%,而在市场高点时,2017年曾达到36.9%,行业明显进入降速求稳通道。佐证这一观点的还有年度目标完成率,2021年公布销售目标的32家房企平均目标完成率不到90%,明显低于过去超100%的平均水平。

从目前来看,房地产市场难言乐观,市场尚未见底,观望情绪依旧高涨。对此,业内人士认为,2022年上半年回暖的条件不够成熟,市场热度波动或将弱于2021年,预计2022年市场依旧呈现平稳走势。

从2021年来看,房企业绩增长已明显放缓。图片来源/IC photo

百亿房企平均增速仅4.2%,行业进入降速求稳通道

下半年以来,随着限购、限贷等政策不断趋紧,叠加按揭贷款额受限、放款期限延长等因素,购房需求释放受到压制。同时,部分房企“爆雷”事件的出现导致市场观望情绪严重,购房消费决策被明显抑制。

从业绩表现来看,据中指研究院数据显示,2021年,“千亿”军团维持在41家,另有158家房企破百亿,总权益销售额共计10万亿元,平均增速4.2%,市场份额55.1%。与往年相比,最为明显的是销售增速的变化。

对此,中指研究院企业事业部研究负责人刘水认为,虽然2021年房地产市场在疫情后快速复苏,但是,2021年百亿企业销售额平均增速为4.2%,远低于2017年的36.9%,行业进入降速求稳通道特征明显。

近五年百亿企业销售额增速情况

与此同时,2021年,百亿阵营分化加剧,增速分布呈现倒V形,300亿-500亿阵营企业增速较快,达到15.3%;其余各阵营企业增速同比均有所放缓,3000亿以上大型企业的销售额增长率均值仅为1.4%,100亿-300亿企业面临激烈的市场竞争,销售额首次出现负增长。

而从中指重点监测的32家代表企业来看,2021年房企销售目标完成率总体明显低于2020年,平均完成率为90.1%。其中,绿城、华润、滨江、正荣、越秀、大发等企业的销售目标完成率均在100%以上,在市场波动期显示了抗风险能力。但大部分企业都没有完成年度目标任务,比如,碧桂园完成88.9%,万科完成78.5%。

1月4日,中国恒大发布公告称,2021年实现合约销售金额4430.2亿元,同比减少约38.75%。据悉,该公司2021年合约销售目标为7500亿元。按此计算,中国恒大仅完成年度目标的约59%。

先扬后抑,房企普遍面临增长困境

从2021年全年来看,房地产市场表现为先扬后抑的走势,尤其是下半年市场降温明显。

其中,随着购房者置业情绪明显回落,在去化压力增加下房企推盘积极性不足,推盘力度也失去后劲,再叠加土地供应放缓,部分城市新批上市面积也在同比下降,这些因素均导致房企销售增长乏力。

尤其是2021年12月,据克而瑞数据显示,TOP100房企实现销售操盘金额9940.1亿元,单月业绩同比降低35.2%;逾八成百强房企单月业绩同比降低,其中逾六成房企同比降幅大于30%。

而从累计业绩来看,2021年百强房企整体表现也不及2020年同期,业绩增速持续放缓。其中,近4成百强房企累计业绩同比降低,销售规模负增长的企业数量较2020年有明显提升。

截至目前,房地产企业普遍面临增长困境。多位市场分析人士认为,市场行情可能短期难以出现较为明显的扭转,房企如何保持销售业绩的稳定或成为当前首要任务。

克而瑞分析人士认为,整体来看,近年房地产行业监管不断收紧,企业规模增速自2016年以来持续放缓。特别是2021年下半年至今市场降温明显,项目去化率表现不佳,房企销售去化及回款压力增加。目前,预期的市场底尚未真正到来,短期内房地产市场仍难言乐观,全国商品房销售规模或将步入无增长时代。

路劲集团主席单伟彪在2022年新年致辞中提到,无论从国家战略层面还是从行业发展角度看,2021年都是足以深度改变房地产未来的一年,既有的发展逻辑被彻底改写,房企从“赚快钱”到求索“慢变量”,从“活得好”到“活下去”才有意义,从多元化尝试到聚焦深耕。

难言乐观,今年上半年回暖条件不够成熟

由于2021年房企销售目标完成不及预期,房企面临增长困境,未来销售业绩目标的设定也将越发保守。由此,克而瑞分析认为,2022年企业整体的业绩预期势必将更为谨慎,预计全年会有一定规模的房企面临负增长压力;房地产市场难言乐观,受高基数影响,上半年成交较难摆脱下降通道,同比跌幅或将进一步扩大,下半年成交有望企稳回升,同比跌幅将明显收窄,甚至同比转正。

“2022年相对2021年会更加趋稳,历年的小阳春集中在三四月份,上半年买地可在年内开盘,对房企的吸引力比较高,但是由于目前市场尚未见底,观望情绪依旧高涨,上半年回暖的条件不够成熟。”因此,中指研究院指数事业部研究副总监陈文静预计,2022年市场可能依旧平稳收场。另外,还有部分企业受债务影响,将继续承受部分资金压力,因此2022年的市场热度波动预计也将弱于2021年。

在政策调控方面,陈文静预计,“两个维护”(即维护房地产市场的健康发展,维护住房消费者的合法权益)将得到更好的贯彻落实,各地保交付政策或将进一步完善,预售资金监管严中微调的可能性更大,在保交楼与提高企业资金使用效率方面寻求新的平衡。

碧桂园总裁莫斌的新年致辞在行业中颇具代表性,其中提到,回首2021年,市场形势严峻,销售去化低迷,房地产行业正进行着新一轮洗牌;不过,在本轮行业出清后,市场将朝着更加健康平稳的方向发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。